Page 206 - 進出口外匯實務

P. 206

進出口外匯實務

計一成違約金計收,逾期六個月以上加計一成違

約金計收。

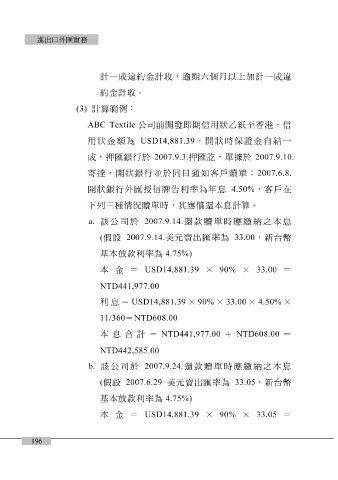

(3) 計算範例:

ABC Textile 公司前開發即期信用狀乙紙至香港,信

用狀金額為 USD14,881.39 ,開狀時保證金自結一

成,押匯銀行於 2007.9.3. 押匯訖,單據於 2007.9.10.

寄達,開狀銀行並於同日通知客戶贖單; 2007.6.8.

開狀銀行外匯授信牌告利率為年息 4.50% ,客戶在

下列三種情況贖單時,其應償還本息計算。

a. 該公司於 2007.9.14. 還款贖單時應繳納之本息

( 假設 2007.9.14. 美元賣出匯率為 33.00 ,新台幣

基本放款利率為 4.75%)

本金= USD14,881.39 × 90% × 33.00 =

NTD441,977.00 = USD14,881.39 NTD608.00 × 90% × 33.00 × 4.50% ×

利息=

11/360

本息合計=

NTD442,585.00 NTD441,977.00 + NTD608.00 =

b. 該公司於 2007.9.24. 還款贖單時應繳納之本息

( 假設 2007.6.29 美元賣出匯率為 33.05 ,新台幣

基本放款利率為 4.75%)

本金= USD14,881.39 × 90% × 33.05 =

196