Page 228 - 風險管理小辭典

P. 228

風險管理小辭典

44

K-S 檢定

Kolmogorov-Smirnov Test

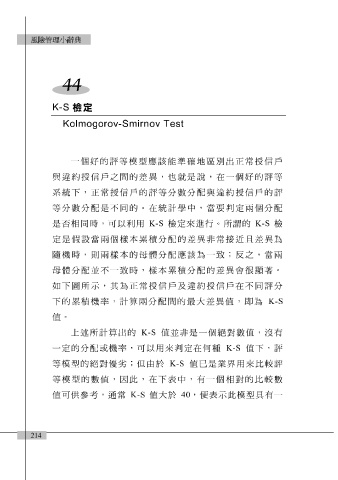

一個 好 的 評 等模型 應該 能準確 地區 別 出正 常 授 信 戶

與

常

信

正

戶

的

配

系 違約授 信 戶 之間的差異,也就是 戶 的 評 等分數分 說 ,在一個 違約授 好 的 評 等

評

信

授

統下,

與

等分數分 配 是不同的。在統計 學 中,當要 判 定兩個分 配

是 否 相 同時,可以利用 K-S 檢 定來 進 行。所謂的 K-S 檢

定是 假設 當兩個 樣 本 累 積 分 配 的差異 非 常 接近 且差異為

隨機時,則兩 樣 本的 母 體 分 配應該 為一 致 ;反之,當兩

母 體 分 配 並不一 致 時, 樣 本 累 積 分 配 的差異會 很 顯著 。

如下 圖 所 示 ,其為 正 常 授 信 戶 及 違約授 信 戶 在不同 評 分

下的 累 積 機率,計算兩分 配 間的最大差異值,即為 K-S

值。

評

定在

一定的分 上 述 所計算 或機率,可以用來 出 的 K-S 值並 判 非 是一個絕對數值, 何 種 K-S 值下, 沒 有

配

等模型的絕對 優劣 ;但由於 K-S 值 已 是業 界 用來 比較評

等模型的數值,因此,在下表中,有一個 相 對的 比較 數

值可 供參 考 ,通常 K-S 值大於 40 ,便表 示 此模型 具 有一

214