Page 63 - 授信與風險

P. 63

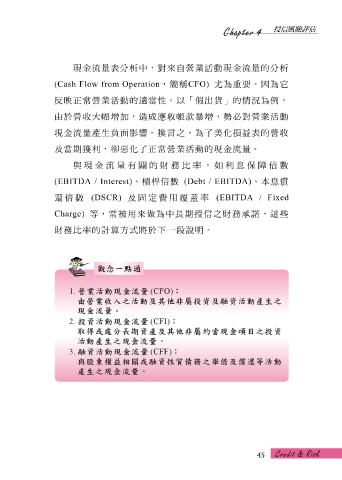

現 金 流量 表 分 析 中,對來自營業 活 動 現 金 流量 的分 析

(Cash Flow from Operation , 簡 稱 CFO) 尤 為重要。因為 它

反 映 正 常 營業 活 動的適當性。以 「 假 出 貨 」 的 情況 為 例 ,

由於營收大幅 增 加,造成應收帳款 暴 增 ,勢 必 對營業 活 動

現 金 流量 產生 負 面 影響 。 換 言 之,為了 美 化 損 益表 的營收

及當期 獲 利, 卻惡 化了 正 常 營業 活 動的 現 金 流量 。

與 現 金 流量 有 關的 財 務 比 率,如利息保 障 倍 數

數

(Debt / EBITDA)

槓桿

(EBITDA / Interest) 務 比 率的 等, 計 常 被 及 、 固 定 下一 用 長 期授信之 率 (EBITDA / Fixed 財 務承 、本息 ,這 償

倍

(DSCR)

費

覆蓋

還

數

倍

些

諾

用來做為中

Charge)

。

說明

財

方

式

將於

算

段

4

5