Page 39 - 授信與風險

P. 39

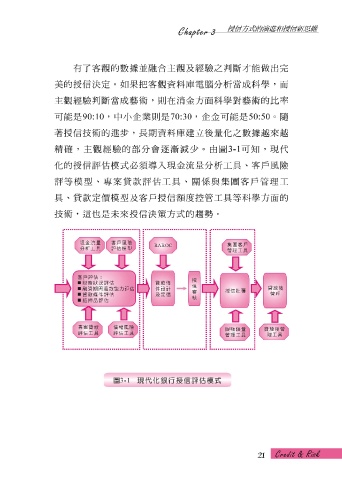

有 了客 觀 的 數 據 並融合主 觀 及經驗之 判 斷才 能做 出完

美 的授信 決 定。如果 把 客 觀 資 料 庫 電 腦 分 析 當成 科學 ,而

主 觀 經驗 判 斷 當成 藝 術 , 則 在 消 金方面 科學 對 藝 術 的 比 率

可能是 90:10 ,中小企業 則 是 70:30 ,企金可能是 50:50 。隨

著授信 技術 的 進步 , 長 期資 料 庫 建立 後 量 化之 數 據 越 來 越

精 確,主 觀 經驗的 部 分會 逐漸 減少。由 圖 3-1 可 知 , 現 代

化的授信 評估模式必 須 導 入 現 金 流量 分 析工 具 、客戶風險

工

模

型

評 等 貸 款定 、 價 模 型 及客戶授信 評估 策 方 具 、關 係 與 集 團 客戶管理 方面的 工

款

專案貸

度控管

額

工

科學

、

具

具

等

的趨勢。

未

,這也是

技術

式

決

來授信

1

2