Page 208 - 兩岸銀行業之互動環境與展望

P. 208

198 兩岸銀行業互動環境與展望

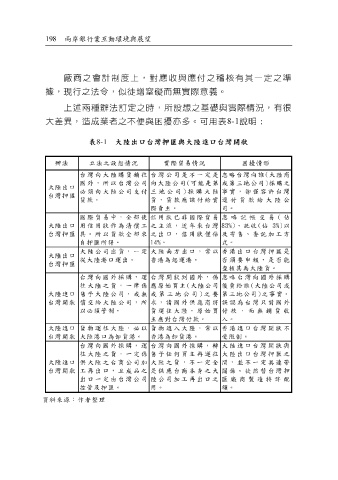

廠 商之 會 計制度上 ,對應 收 與應 付 之 稽 核 有其 一 定 之 準

據 ,現行之 法令 ,似 徒 增 窒 礙 而無實際 意義 。

上 述兩 種 辦 法訂 定 之時,所 設 想 之 基 礎 與實際 情 況,有 很

大差異, 造成 業者之不 便 與 困 擾 亦多 。可 用表 8-1 說 明 :

表 8-1 大陸出口台灣押匯與大陸進口台灣開狀

辦法 立法之設想情況 實際貿易情況 困擾情形

台灣向大陸購貨銷往 台灣公司是不一定是 忽略台灣向誰(大陸商

大陸出口 國外,所以台灣公司 向大陸公司(可能是第 或第三地公司)採購之

必須向大陸公司支付 三地公司)採購大陸 事實,卻僅容許台灣

台灣押匯

貨款。 貨,貨款應該付給實 逕付貨款給大陸公

際賣主。 司。

國際貿易中,全部使 信用狀已非國際貿易 忽略記帳交易(佔

大陸出口 用信用狀作為清償工 之主流,近年來台灣 83%)、託收(佔3%)以

台灣押匯 具。所以貨款全部來 之出口,信用狀僅佔 及寄售、委託加工方

自押匯所得。 14%。 式。

大陸公司出貨,一定 大陸南方出口,常以 香港出口台灣押匯是

大陸出口

從大陸港口運出。 香港為起運港。 否須要申報,是否能

台灣押匯

查核其為大陸貨。

台灣向國外採購,運 台灣開狀到國外,係 忽略台灣向國外採購

往大陸之貨,一律係 應原始買主(大陸公司 後賣給誰(大陸公司或

大陸進口 售予大陸公司,或無 或第三地公司)之要 第三地公司)之事實。

台灣開狀 償交給大陸公司,所 求,請國外供應商將 誤認為台灣只對國外

以必須管制。 貨運往大陸。原始買 付款,而無銷貨收

主應對台灣付款。 入。

大陸進口 貨物運往大陸,必以 貨物進入大陸,常以 香港進口台灣開狀不

台灣開狀 大陸港口為卸貨港。 香港為卸貨港。 受限制。

台灣向國外採購,運 台灣向國外採購,轉 大陸進口台灣開狀與

往大陸之貨,一定係 售予任何買主再運往 大陸出口台灣押匯之

大陸進口 供大陸之台商公司加 大陸之貨,不一定全 間,並不一定具連帶

台灣開狀 工再出口,且成品之 是供應台商本身之大 關係。徒然替台灣押

出口一定由台灣公司

用。

控管及押匯。 陸公司加工再出口之 匯廠商製造特許配

額。

資料來源:作者整理