Page 156 - 資產管理公司處理不良金融資產之探究

P. 156

資產管理公司處理不良金融資產之探究

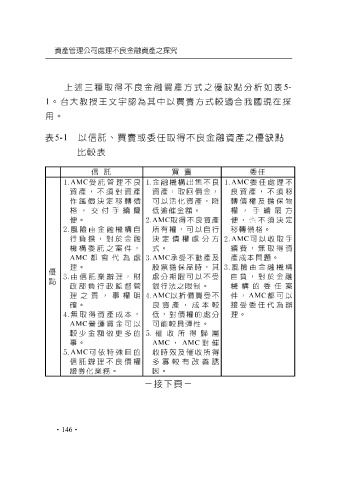

上 述 三 種 取得 不良金融資產方 式 之 優 缺 點分析 如表 5-

1 。台大 教授王 文 宇 認為其中以 買 賣 方 式較適 合 我 國現在 採

用。

表 5-1 以信託、買賣或委任取得不良金融資產之優缺點

比較表

信 託 買 賣 委任

AMC 受託管理不良 金融機構出售不良 AMC 委任處理不

資產,不須對資產 資產,取回價金, 良資產,不須移

作鑑價決定移轉價 可以活化資產,降 轉債權及擔保物

格,交付手續簡 低逾催金額。 權,手續最方

便。 AMC 取得不良資產 便,也不須決定

風險由金融機構自 所有權,可以自行 移轉價格。

行負擔,對於金融 決定債權處分方 AMC 可以收取手

機構委託之案件, 式。 續費,無取得資

AMC 都會代為處 AMC 承受不動產及 產成本問題。

理。 股票擔保品時,其 風險由金融機構

優

由信託業辦理,財 處分期限可以不受 自負,對於金融

點

政部負行政監督管 銀行法之限制。 機構的委任案

理之責,事權明 AMC 以折價買受不 件, AMC 都可以

確。 良資產,成本較 接受委任代為辦

無取得資產成本, 低,對債權的處分 理。

AMC 營運資金可以 可能較具彈性。

較少金額做更多的 催收所得歸屬

事。 AMC , AMC 對催

AMC 可依特殊目的 收時效及催收所得

信託辦理不良債權 多寡較有改善誘

證券化業務。 因。

-接下頁-

• 146 •