Page 81 - 銀行家雜誌第103期

P. 81

的路徑,以百度和中國中信銀行合資設立的 見稿,包括風險數據模型、合同簽訂、徵信審

百信銀行為例,無論是產品或業務導向的定 核、貸後管理、合作機構和法律責任等業務環

位,都以中信銀行的產品為主,被視為是純 節均有更明確的規範。

網路版的「直銷銀行」,由於百信不設實體 互聯網貸款指的是民眾透過網路自行申請

據點,只通過網路、電話語音客服、自動櫃 貸款,銀行透過大數據和風險模型全程線上核

員機A T M等遠距設備和客戶互動,但提供的 貸、撥款的業務,範圍包含人民幣與外幣,以

金融商品和服務以母公司為主,這種傳統金 及各項個人消費、日常生產經營周轉的各項用

融業成立副品牌網銀的創新作法,在中國市 途貸款。

場也引起廣大迴響。 在貸款用途方面,意見稿指出不得發放

由於中國有不少開展準金融業務的互聯網 「無指定用途」的貸款,且不得挪用於固定資

公司,因此對領有銀行牌照的純網銀而言,除 產及股權投資,更不得用於國家禁止生產、經

了將二維碼、貨幣基金、和網貸業務P2P等業務 營的用途;對民營銀行未來的聯貸合作機構做

進一步放大,更能作為平台串連線上與線下的 出明確限制,僅限定經銀監會批准設立、持有

合作,與傳統銀行取得競合關係,打造較健康 金融牌照並獲經營貸款業務的銀行金融機構。

且可信任的金融環境。 銀監會文中指出的合作機構,是指互

而從中國經營「純網銀」的經驗,或許也 聯網貸款過程中,與民營銀行共同進行資金

可窺探出主管機關在拿捏監管網路銀行與傳統 貸款、客戶行銷、風險分擔及數據合作的機

銀行的兩難。基於風險管控和消費者保護,新 構,牽涉範圍廣泛。另外,當純網銀每推出1

開戶或首次購買理財商品仍必須親見親簽,儘 項貸款新產品,都要在產品10天前向監管機構

管可透過視訊和線上電子身份認證進行,但對 報告,且期間不得開展宣傳和預售;對於核貸

於有志開展更複雜、高風險商品業務的純網銀 過程中認識客戶KYC的各項流程,包括身份識

來說,經營成本相對較高。 別、風控模型等,也均有規範。

此外,無分支機構、無現金業務以及無 即便監管機關對純網銀的監管愈來愈緊

客服人員的「三無」模式,不但考驗純網銀 縮,但業者普遍樂觀看待,如同當初微眾銀行

業者吸納新客的本領,更考驗主管機關的監 遇到遠距開戶難題時,主管機關隨後鬆綁相關

理智慧。2017年8月,銀監會向民營銀行遞送 規定一般;只是,在創新機制下,監管機關和

〈民營銀行互聯網貸款管理暫行辦法〉徵求意 業者都是摸著石頭過河,且戰且走,隨著使用

者的行為改變,純網銀有其經營

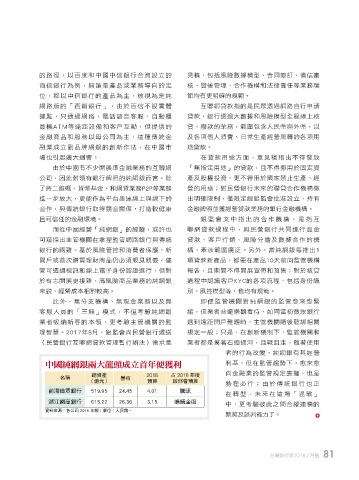

中國純網銀兩大龍頭成立首年便獲利 利基,但在監管趨勢下,愈來愈

總資產 2018 占 2018 年度 向金融業的監管規定靠攏,也是

名稱 營收

(億元) 預算 該部會預算

勢在必行;由於傳統銀行也正

前海微眾銀行 519.95 24.45 4.01 騰訊

在轉型,未來在這場「混戰」

浙江網商銀行 615.22 26.36 3.15 螞蟻金服

中,更考驗彼此之間合縱連橫的

資料來源:各公司 2016 年報;單位:人民幣。

默契及談判能力了。

台灣銀行家2018.7月號 81

1 5% JOEE ɪʹ