Page 210 - 退休金QA學堂

P. 210

3. 雇主每月確定提撥不低於勞工薪資 6%金額至個人帳戶,

是為雇主責任明確、成本清楚的退休金制度。

4. 每月薪資 6%之限額內,採稅賦誘因鼓勵員工參與自提,

建構勞資雙方共同為勞工退休生活負責的制度。

5. 與「服務於同一事業單位無關」,為不再發生所謂「無

效年資」的公平合理制度。

6. 目前「月退按季領」年金給付型態,是一種照顧每個勞

工從退休到死亡的終身給付。

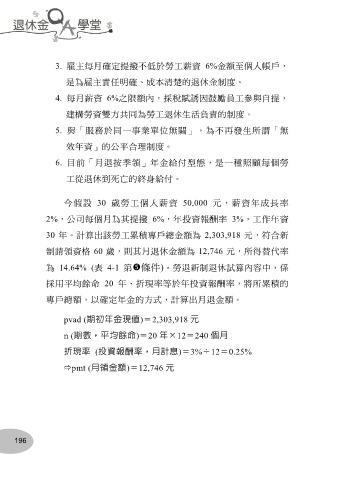

今假設 30 歲勞工個人薪資 50,000 元,薪資年成長率

2%,公司每個月為其提撥 6%,年投資報酬率 3%,工作年資

30 年。計算出該勞工累積專戶總金額為 2,303,918 元,符合新

制請領資格 60 歲,則其月退休金額為 12,746 元,所得替代率

為 14.64% (表 4-1 第條件)。勞退新制退休試算內容中,係

採用平均餘命 20 年、折現率等於年投資報酬率,將所累積的

專戶總額,以確定年金的方式,計算出月退金額。

pvad (期初年金現值)=2,303,918 元

n (期數,平均餘命)=20 年×12=240 個月

折現率 (投資報酬率,月計息)=3%÷12=0.25%

pmt (月領金額)=12,746 元

196