Page 91 - 財務危機預警必修八堂課

P. 91

81

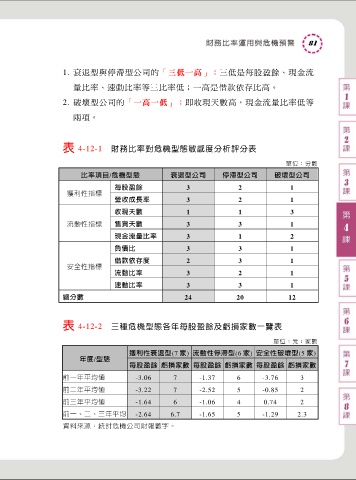

1. 衰退型與停滯型公司的「三低一高」:三低是每股盈餘、現金流

量比率、速動比率等三比率低;一高是借款依存比高。

2. 破壞型公司的「一高一低」:即收現天數高,現金流量比率低等

兩項。

表 4-12-1 財務比率對危機型態敏感度分析評分表

單位:分數

比率項目/危機型態 衰退型公司 停滯型公司 破壞型公司

每股盈餘 3 2 1

獲利性指標

營收成長率 3 2 1

收現天數 1 1 3

流動性指標 售貨天數 3 3 1

現金流量比率 3 1 2

負債比 3 3 1

借款依存度 2 3 1

安全性指標

流動比率 3 2 1

速動比率 3 3 1

總分數 24 20 12

表 4-12-2 三種危機型態各年每股盈餘及虧損家數一覽表

單位:元;家數

獲利性衰退型(7 家) 流動性停滯型(6 家) 安全性破壞型(5 家)

年度/型態

每股盈餘 虧損家數 每股盈餘 虧損家數 每股盈餘 虧損家數

前一年平均值 -3.06 7 -1.37 6 -3.76 3

前二年平均值 -3.22 7 -2.52 5 -0.85 2

前三年平均值 -1.64 6 -1.06 4 0.74 2

前一、二、三年平均 -2.64 6.7 -1.65 5 -1.29 2.3

資料來源:統計危機公司財報數字。