Page 312 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 312

306

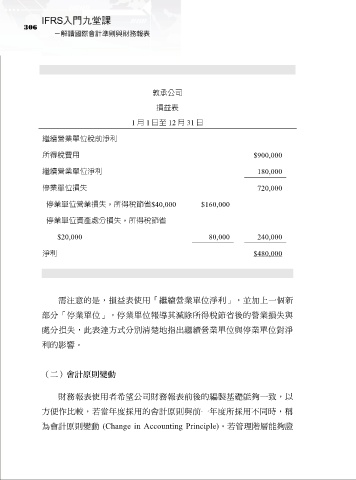

敦承公司

損益表

1 月 1 日至 12 月 31 日

繼續營業單位稅前淨利

所得稅費用 $900,000

繼續營業單位淨利 180,000

停業單位損失 720,000

停業單位營業損失,所得稅節省$40,000 $160,000

停業單位資產處分損失,所得稅節省

$20,000 80,000 240,000

淨利 $480,000

需注意的是,損益表使用「繼續營業單位淨利」,並加上一個新

部分「停業單位」,停業單位報導其減除所得稅節省後的營業損失與

處分損失,此表達方式分別清楚地指出繼續營業單位與停業單位對淨

利的影響。

(二)會計原則變動

財務報表使用者希望公司財務報表前後的編製基礎能夠一致,以

方便作比較,若當年度採用的會計原則與前一年度所採用不同時,稱

為會計原則變動 (Change in Accounting Principle)。若管理階層能夠證