Page 309 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 309

303

可衡量公司使用財務槓桿的程度,亦可衡量公司在不傷害債權人

利益的情況下所能承受損失的能力,負債對資產總額比率愈高,

代表公司無法償還到期債務的風險愈高。以下為福克萊公司兩年

度的負債對資產總額比率與比較性資料。

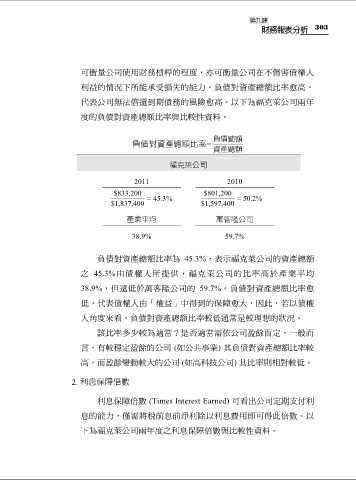

負債總額

負債對資產總額比率=

資產總額

福克萊公司

2011 2010

$833,200 $801,200

= 45.3% = 50.2%

$1,837,400 $1,597,400

產業平均 萬客隆公司

38.9% 59.7%

負債對資產總額比率為 45.3%,表示福克萊公司的資產總額

之 45.3%由債權人所提供,福克萊公司的比率高於產業平均

38.9%,但遠低於萬客隆公司的 59.7%。負債對資產總額比率愈

低,代表債權人由「權益」中得到的保障愈大,因此,若以債權

人角度來看,負債對資產總額比率較低通常是較理想的狀況。

該比率多少較為適當?是否適當需依公司盈餘而定,一般而

言,有較穩定盈餘的公司 (如公共事業) 其負債對資產總額比率較

高,而盈餘變動較大的公司 (如高科技公司) 其比率則相對較低。

2. 利息保障倍數

利息保障倍數 (Times Interest Earned) 可看出公司定期支付利

息的能力,僅需將稅前息前淨利除以利息費用即可得此倍數。以

下為福克萊公司兩年度之利息保障倍數與比較性資料。