Page 34 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 34

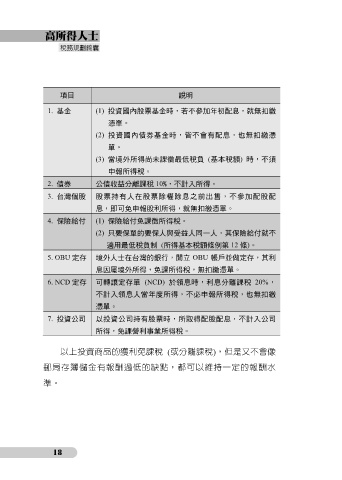

項目 說明

1. 基金 (1) 投資國內股票基金時,若不參加年初配息,就無扣繳

憑單。

(2) 投資國內債券基金時,皆不會有配息,也無扣繳憑

單。

(3) 當境外所得尚未課徵最低稅負 (基本稅額) 時,不須

申報所得稅。

2. 債券 公債收益分離課稅 10%,不計入所得。

3. 台灣個股 股票持有人在股票除權除息之前出售,不參加配股配

息,即可免申報股利所得,就無扣繳憑單。

4. 保險給付 (1) 保險給付免課徵所得稅。

(2) 只要保單的要保人與受益人同一人,其保險給付就不

適用最低稅負制 (所得基本稅額條例第 12 條)。

5. OBU 定存 境外人士在台灣的銀行,開立 OBU 帳戶並做定存,其利

息因屬境外所得,免課所得稅,無扣繳憑單。

6. NCD 定存 可轉讓定存單 (NCD) 於領息時,利息分離課稅 20%,

不計入領息人當年度所得,不必申報所得稅,也無扣繳

憑單。

7. 投資公司 以投資公司持有股票時,所取得配股配息,不計入公司

所得,免課營利事業所得稅。

以上投資商品的獲利免課稅 (或分離課稅),但是又不會像

郵局存簿儲金有報酬過低的缺點,都可以維持一定的報酬水

準。

18