Page 37 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 37

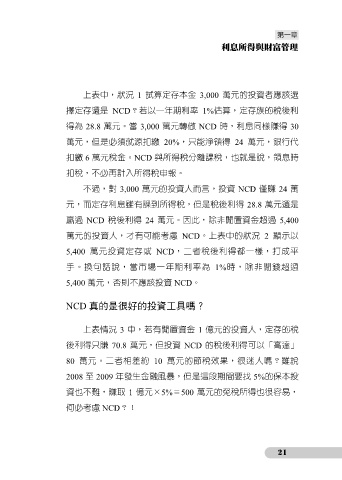

上表中,狀況 1 試算定存本金 3,000 萬元的投資者應該選

擇定存還是 NCD?若以一年期利率 1%估算,定存族的稅後利

得為 28.8 萬元。當 3,000 萬元轉做 NCD 時,利息同樣賺得 30

萬元,但是必須就源扣繳 20%,只能淨領得 24 萬元,銀行代

扣繳 6 萬元稅金。NCD 與所得稅分離課稅,也就是說,領息時

扣稅,不必再計入所得稅申報。

不過,對 3,000 萬元的投資人而言,投資 NCD 僅賺 24 萬

元,而定存利息雖有課到所得稅,但是稅後利得 28.8 萬元還是

贏過 NCD 稅後利得 24 萬元。因此,除非閒置資金超過 5,400

萬元的投資人,才有可能考慮 NCD。上表中的狀況 2 顯示以

5,400 萬元投資定存或 NCD,二者稅後利得都一樣,打成平

手。換句話說,當市場一年期利率為 1%時,除非閒錢超過

5,400 萬元,否則不應該投資 NCD。

NCD 真的是很好的投資工具嗎?

上表情況 3 中,若有閒置資金 1 億元的投資人,定存的稅

後利得只賺 70.8 萬元,但投資 NCD 的稅後利得可以「高達」

80 萬元。二者相差約 10 萬元的節稅效果,很迷人嗎?雖說

2008 至 2009 年發生金融風暴,但是這段期間要找 5%的保本投

資也不難,賺取 1 億元×5%=500 萬元的免稅所得也很容易,

何必考慮 NCD?!

21