Page 31 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 31

以人頭分散利息所得是查稅重點

賴伯伯出售土地得款 7 億元,若以定存為理財工具,恐怕

會有高額所得稅 2,229 萬元,試算如下:

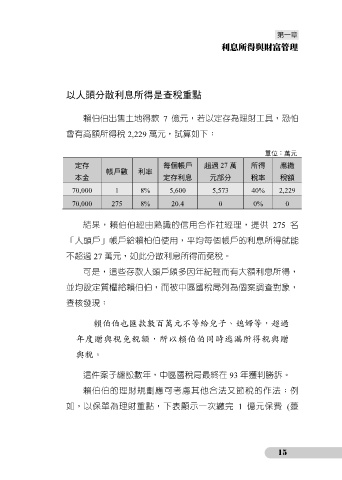

單位:萬元

定存 每個帳戶 超過 27 萬 所得 應繳

帳戶數 利率

本金 定存利息 元部分 稅率 稅額

70,000 1 8% 5,600 5,573 40% 2,229

70,000 275 8% 20.4 0 0% 0

結果,賴伯伯經由熟識的信用合作社經理,提供 275 名

「人頭戶」帳戶給賴柏伯使用,平均每個帳戶的利息所得就能

不超過 27 萬元,如此分散利息所得而免稅。

可是,這些存款人頭戶頗多因年紀輕而有大額利息所得,

並均設定質權給賴伯伯,而被中區國稅局列為個案調查對象,

查核發現:

賴伯伯也匯款數百萬元不等給兒子、媳婦等,超過

年度贈與稅免稅額,所以賴伯伯同時逃漏所得稅與贈

與稅。

這件案子纏訟數年,中區國稅局最終在 93 年獲判勝訴。

賴伯伯的理財規劃應可考慮其他合法又節稅的作法;例

如,以保單為理財重點,下表顯示一次繳完 1 億元保費 (躉

15