Page 26 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 26

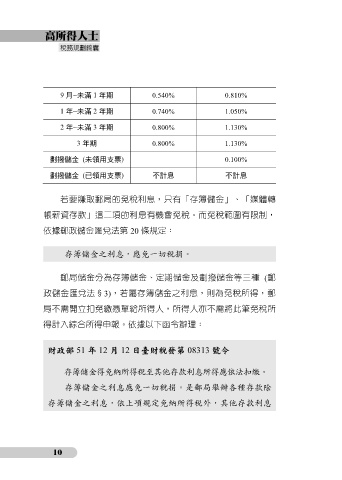

9 月~未滿 1 年期 0.540% 0.810%

1 年~未滿 2 年期 0.740% 1.050%

2 年~未滿 3 年期 0.800% 1.130%

3 年期 0.800% 1.130%

劃撥儲金 (未領用支票) 0.100%

劃撥儲金 (已領用支票) 不計息 不計息

若要賺取郵局的免稅利息,只有「存簿儲金」、「媒體轉

帳薪資存款」這二項的利息有機會免稅。而免稅範圍有限制,

依據郵政儲金匯兌法第 20 條規定:

存簿儲金之利息,應免一切稅捐。

郵局儲金分為存簿儲金、定期儲金及劃撥儲金等三種 (郵

政儲金匯兌法§3),若屬存簿儲金之利息,則為免稅所得,郵

局不需開立扣免繳憑單給所得人,所得人亦不需將此筆免稅所

得計入綜合所得申報。依據以下函令辦理:

財政部 51 年 12 月 12 日臺財稅發第 08313 號令

存簿儲金得免納所得稅至其他存款利息所得應依法扣繳。

存簿儲金之利息應免一切稅捐。是郵局舉辦各種存款除

存簿儲金之利息,依上項規定免納所得稅外,其他存款利息

10