Page 14 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 14

1. 適用「投資抵減稅額」的股票快要絕種。

2. 「重購自用住宅扣抵稅額」的重點不在所得稅 (金額太

小),是在土增稅!

3. 「扣繳稅額」即個人在每月薪資中先扣繳的稅額,若

要放大也無意義,因為是個人先預扣的稅,並非免

稅。

4. 「大陸地區已納所得稅可扣抵稅額」可以抵台灣的稅

(國稅局以為兩岸統一了嗎?),這筆稅繳在中國,並非

免稅。

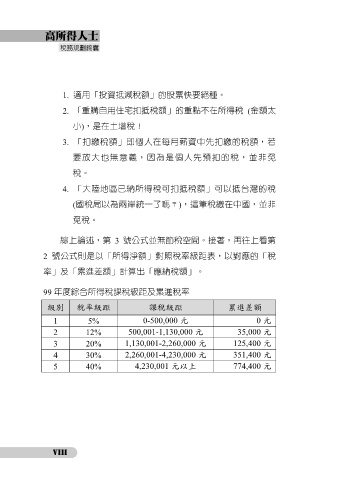

綜上論述,第 3 號公式並無節稅空間。接著,再往上看第

2 號公式則是以「所得淨額」對照稅率級距表,以對應的「稅

率」及「累進差額」計算出「應納稅額」。

99 年度綜合所得稅課稅級距及累進稅率

級別 稅率級距 課稅級距 累進差額

1 5% 0-500,000 元 0 元

2 12% 500,001-1,130,000 元 35,000 元

3 20% 1,130,001-2,260,000 元 125,400 元

4 30% 2,260,001-4,230,000 元 351,400 元

5 40% 4,230,001 元以上 774,400 元

VIII