Page 344 - 活用財務報表-企業融資實務案例分析

P. 344

330

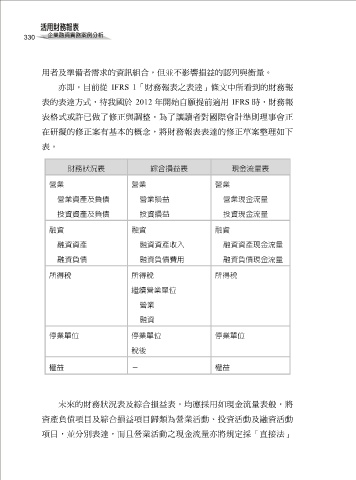

用者及準備者需求的資訊組合,但並不影響損益的認列與衡量。

亦即,目前從 IFRS 1「財務報表之表達」條文中所看到的財務報

表的表達方式,待我國於 2012 年開始自願提前適用 IFRS 時,財務報

表格式或許已做了修正與調整。為了讓讀者對國際會計準則理事會正

在研擬的修正案有基本的概念,將財務報表表達的修正草案整理如下

表。

財務狀況表 綜合損益表 現金流量表

營業 營業 營業

營業資產及負債 營業損益 營業現金流量

投資資產及負債 投資損益 投資現金流量

融資 融資 融資

融資資產 融資資產收入 融資資產現金流量

融資負債 融資負債費用 融資負債現金流量

所得稅 所得稅 所得稅

繼續營業單位

營業

融資

停業單位 停業單位 停業單位

稅後

權益 - 權益

未來的財務狀況表及綜合損益表,均應採用如現金流量表般,將

資產負債項目及綜合損益項目歸類為營業活動、投資活動及融資活動

項目,並分別表達,而且營業活動之現金流量亦將規定採「直接法」