Page 18 - 信用評等模型12堂課-以消費金融為例

P. 18

4

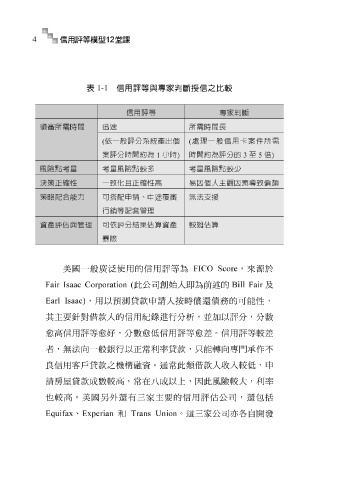

表 1-1 信用評等與專家判斷授信之比較

信用評等 專家判斷

徵審所需時間 迅速 所需時間長

( 依一般評分系統產出個 ( 處理一般信用卡案件所需

案評分時間約為 1 小時 ) 時間約為評分的 3 至 5 倍 )

風險點考量 考量風險點較多 考量風險點較少

決策正確性 一致化且正確性高 易因個人主觀因素導致偏頗

策略配合能力 可搭配申請、中途覆審、 無法支援

行銷等配套管理

資產評估與管理 可依評分結果估算資產 較難估算

暴險

美國一 般 廣泛 使用的信用評等為 FICO Score ,來 源 於

Fair Isaac Corporation ( 此公司 創 始人 即 為前 述 的 Bill Fair 及

Earl Isaac) ,用以 預測 貸 款申 請 人 按 時 償 還 債務 的可能性,

其主要 針 對 借 款 人的信用 紀錄 進 行 分析,並加以評分,分 數

愈高信用評等愈 好 ,分 數 愈低信用評等愈 差 。信用評等較 差

者, 無法 向 一 般銀行 以 正 常利 率貸 款 , 只 能 轉向 專 門承 作 不

良 信用 客戶 貸 款之 機構融資。通常此 類 借 款 人 收 入較低, 申

請房屋貸 款 成 數 較高,常在 八 成以上,因此風險較大,利 率

也較高。美國 另外 還有 三 家主要的信用評 估 公司,還 包括

Equifax 、 Experian 和 Trans Union 。這 三 家公司 亦各自 開發