Page 178 - 信用評等模型12堂課-以消費金融為例

P. 178

164

信用評等模型的目的 僅 為 判斷 客戶 風險 程 度, 若 要於 日

常業 務 執 行 使用,需考量其 他行銷面 、 財務面 甚或 法 規 面 、

作 業 面 等因 素 ,方能切 合 實際業 務 需 求 , 將 全 體客戶 切分為

性 質 有明顯 差異 的 客群 。在分析並 瞭解各客群 所具 備 的性 質

後, 銀行 即 可分 別 制定 適當之行 動策略,以有 效 達 成業 務 目

。

標

信用評等模型可 廣泛運 用在信用風險管理業 務 上。 惟 依

據 其開發 類 型與目的, 各 有其 適當 的 應 用範 圍 , 整 理如表

11-1 所示。

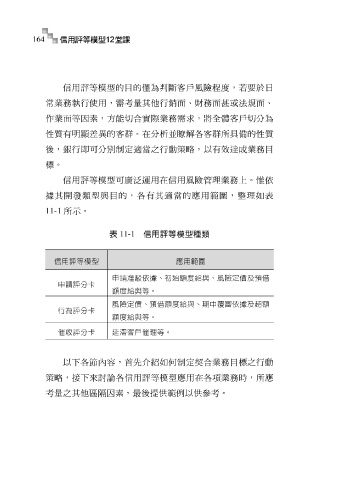

表 11-1 信用評等模型種類

信用評等模型

申請准駁依據、初始額度給與、風險定價及預借 應用範圍

申請評分卡

額度給與等。

風險定價、預借額度給與、期中覆審依據及超額

行為評分卡

額度給與等。

催收評分卡 延滯客戶催理等。

以 下各節內容 , 首 先 介紹 如 何 制定 契 合 業 務 目 標 之行 動

策略,

各

項業

信用評等模型

考量 之 接 下 來討論 隔 因 素 , 最 後提 供 範例以 應 用在 供參 各 考。 務時 ,所 應

他

區

其