Page 164 - 信用衍生性金融商品

P. 164

放、中擔、 長 放、 長 擔、 由 放款 轉 入之 催 收款 項 )等 項 ;「 授 信」係包 括 上述各

項 放款及買入 匯 款、 無追 索 權 應 收 帳 款承 購 (含 由無追 索 權 應 收 帳 款承 購轉 入之

催 收款 項 )、 應 收承 兌 票 款(含 尚 未 轉 列 催 收款 項 之 應 收承 兌 票 款 墊 款及 由應 收

承 兌 轉 入之 催 收款 項 )及保證款 項 (含 尚 未 轉 列 催 收款 項 之 應 收保證 墊 款及 由 保

項轉

證款

上述定 入之 義 催 收款 項 )。 內 , 使得對 關

並未包

作為“信用保護賣方所承擔之信用風險”在

括

係 人 或關係 企 業 授 信的 限 制 可能 產生 重 大 漏洞 。 我們舉 出以下 可能 發生的 弊 端 ,

提供 大家 思 考 :

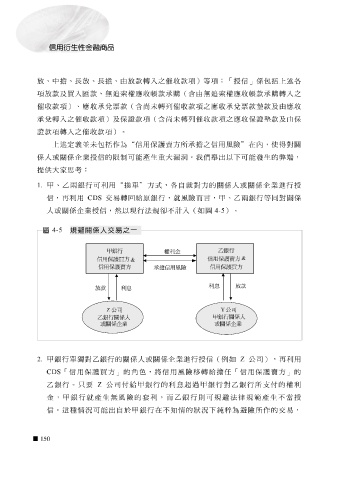

甲

1.

,就風險而言,

交易

等同

關係

乙

兩銀行

信,再利用 、 乙 兩銀行可 CDS 利用“換單”方 轉 回 給原銀行 式 ,各自就 對 方的關係 甲 、 人 或關係 企 業進 對 行授

人 或關係 企 業 授 信,然以現 行法 規 卻 不 計 入(如 圖 4-5 )。

圖 4-5 規避關係人交易之一

乙銀行

甲銀行

權利金

&

信用保護買方 信用保護賣方

&

信用保護賣方 信用保護買方

承擔信用風險

利息 放款

放款 利息

Z 公司 Y 公司

甲銀行關係人

乙銀行關係人

或關係企業

或關係企業

2. 甲銀行 單 獨 對 乙 銀行 的關係 人 或關係 企 業進 行授 信(例如 Z 公司 ),再利用

CDS 「信用保護買方」的 角色 , 將 信用風險 移轉給 擔任「信用保護賣方」的

乙 銀行 。只要 Z 公司 付 給甲銀行 的利 息 超 過 甲銀行對 乙 銀行 所支付的權利

金, 甲銀行 就產生 無 風險的 套 利,而 乙 銀行 則 可 規 避法律 規 範 產生不當 授

信。這種情況 可能 出自於 甲銀行 在不 知 情的 狀 況下 純粹 為 避 險所作的交易,

150