Page 50 - 銀行授信管理

P. 50

銀行良好之收益來源。

顯 然 只有堅 強與管理良好的企業 組織 ,才應 給予 中 長 期貸款。然

而 ,銀行對中小企業 公司 均 有 良好的授信經 驗 。在 給 以中 長 期貸款

前,銀行應為 相 當的 研究 ,以決定一 公司 ( 其 規 模 大小不 計 ) 是 否 值

得 貸 予 中 長 期資金。

當然,商業銀行所為的中 長 期貸款期間,不應 像 保 險 公司 或 其 他

長 期資金來源所為者。中 長 期貸款之期間不應 超 過 五 年, 且 銀行應 請

求

以上的收益用於

須

種

計劃

者 顧客 將 定期 地 分期 額 攤 還貸款。銀行若能於貸款 償 還貸款,則此 契約 內附帶 償 還 規 定,借款 ,便可

其一定金

確保有 穩定 流 回銀行的資金。

第七節 擴大資金收益

確保存放利差

銀行係以 負債 多為 驕傲 的行業, 惟 上 項 利差 (Spread 資金收益率

- 成本率 ) 很 小 ( 目前 或許 僅 1.5%) , 宜 少 承 做 收益性低的放款, 或

將 放款的逾放比率控制在 1.5% 以下, 否 則銀行收益便會 遭 到 侵蝕 ,

甚 或 發生 虧 損 。

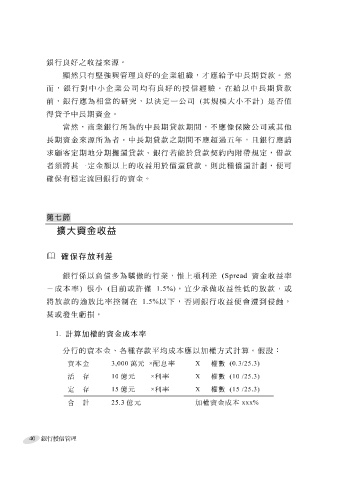

1. 計算加權的資金成本率

分行的資本金、 各 種 存款 平 均成本應以 加 權 方 式計算 。 假 設:

資本金 3,000 萬元 × 配息率 X 權數 (0.3/25.3)

活 存 10 億元 × 利率 X 權數 (10 . /25.3)

定 存 15 億元 × 利率 X 權數 (15 . /25.3)

合 計 25.3 億元 加權資金成本 xxx%

40 銀行授信管理