Page 29 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 29

23

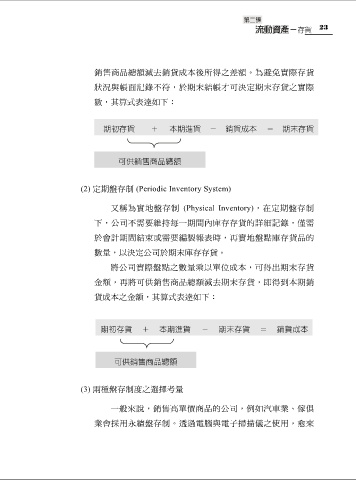

銷售商品總額減去銷貨成本後所得之差額。為避免實際存貨

狀況與帳面記錄不符,於期末結帳才可決定期末存貨之實際

數,其算式表達如下:

期初存貨 + 本期進貨 - 銷貨成本 = 期末存貨

可供銷售商品總額

(2) 定期盤存制 (Periodic Inventory System)

又稱為實地盤存制 (Physical Inventory),在定期盤存制

下,公司不需要維持每一期間內庫存存貨的詳細記錄,僅需

於會計期間結束或需要編製報表時,再實地盤點庫存貨品的

數量,以決定公司於期末庫存存貨。

將公司實際盤點之數量乘以單位成本,可得出期末存貨

金額,再將可供銷售商品總額減去期末存貨,即得到本期銷

貨成本之金額,其算式表達如下:

期初存貨 + 本期進貨 - 期末存貨 = 銷貨成本

可供銷售商品總額

(3) 兩種盤存制度之選擇考量

一般來說,銷售高單價商品的公司,例如汽車業、傢俱

業會採用永續盤存制。透過電腦與電子掃描儀之使用,愈來