Page 248 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 248

242

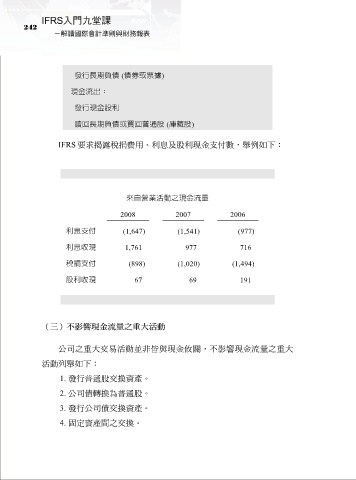

發行長期負債 (債券或票據)

現金流出:

發行現金股利

贖回長期負債或買回普通股 (庫藏股)

IFRS 要求揭露稅捐費用、利息及股利現金支付數,舉例如下:

來自營業活動之現金流量

2008 2007 2006

利息支付 (1,647) (1,541) (977)

利息收現 1,761 977 716

稅捐支付 (898) (1,020) (1,494)

股利收現 67 69 191

(三)不影響現金流量之重大活動

公司之重大交易活動並非皆與現金攸關,不影響現金流量之重大

活動列舉如下:

1. 發行普通股交換資產。

2. 公司債轉換為普通股。

3. 發行公司債交換資產。

4. 固定資產間之交換。