Page 173 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 173

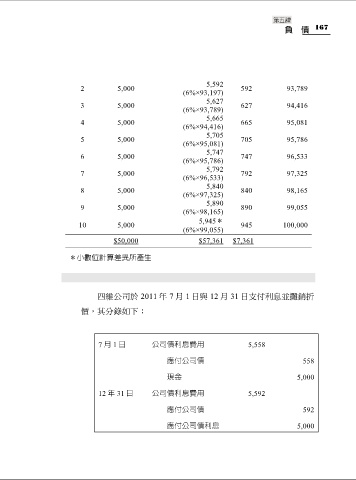

167

5,592

2 5,000 592 93,789

(6%×93,197)

5,627

3 5,000 627 94,416

(6%×93,789)

5,665

4 5,000 665 95,081

(6%×94,416)

5,705

5 5,000 705 95,786

(6%×95,081)

5,747

6 5,000 747 96,533

(6%×95,786)

5,792

7 5,000 792 97,325

(6%×96,533)

5,840

8 5,000 840 98,165

(6%×97,325)

5,890

9 5,000 890 99,055

(6%×98,165)

5,945*

10 5,000 945 100,000

(6%×99,055)

$50,000 $57,361 $7,361

*小數位計算差異所產生

四維公司於 2011 年 7 月 1 日與 12 月 31 日支付利息並攤銷折

價,其分錄如下:

7 月 1 日 公司債利息費用 5,558

應付公司債 558

現金 5,000

12 年 31 日 公司債利息費用 5,592

應付公司債 592

應付公司債利息 5,000