Page 174 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 174

168

2011 年公司債利息費用合計為$11,150 ($5,558+$5,592),四

維公司於 2012 年 1 月 1 日支付利息時,分錄僅需借記應付公司

債利息與貸記現金。

3. 溢價發行:約定利率 (票面利率) >市場利率 (有效利率)

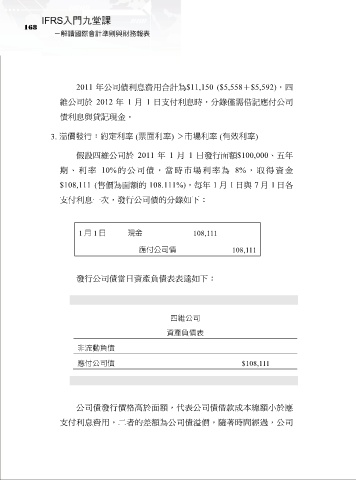

假設四維公司於 2011 年 1 月 1 日發行面額$100,000、五年

期、 利率 10% 的 公 司 債 ,當時市 場利率為 8% ,取得資 金

$108,111 (售價為面額的 108.111%),每年 1 月 1 日與 7 月 1 日各

支付利息一次,發行公司債的分錄如下:

1 月 1 日 現金 108,111

應付公司債 108,111

發行公司債當日資產負債表表達如下:

四維公司

資產負債表

非流動負債

應付公司債 $108,111

公司債發行價格高於面額,代表公司債借款成本總額小於應

支付利息費用,二者的差額為公司債溢價,隨著時間經過,公司