Page 109 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 109

103

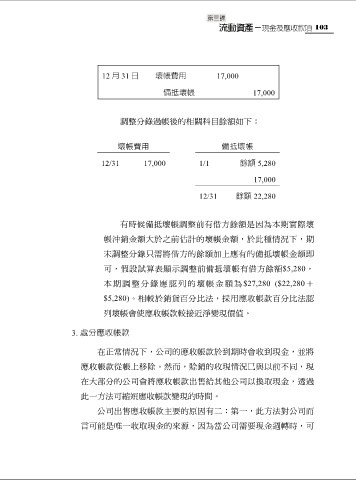

12 月 31 日 壞帳費用 17,000

備抵壞帳 17,000

調整分錄過帳後的相關科目餘額如下:

壞帳費用 備抵壞帳

12/31 17,000 1/1 餘額 5,280

17,000

12/31 餘額 22,280

有時候備抵壞帳調整前有借方餘額是因為本期實際壞

帳沖銷金額大於之前估計的壞帳金額,於此種情況下,期

末調整分錄只需將借方的餘額加上應有的備抵壞帳金額即

可,假設試算表顯示調整前備抵壞帳有借方餘額$5,280,

本期調整分錄應認列的壞帳金額為$27,280 ($22,280+

$5,280)。相較於銷貨百分比法,採用應收帳款百分比法認

列壞帳會使應收帳款較接近淨變現價值。

3. 處分應收帳款

在正常情況下,公司的應收帳款於到期時會收到現金,並將

應收帳款從帳上移除。然而,賒銷的收現情況已與以前不同,現

在大部分的公司會將應收帳款出售給其他公司以換取現金,透過

此一方法可縮短應收帳款變現的時間。

公司出售應收帳款主要的原因有二:第一,此方法對公司而

言可能是唯一收取現金的來源,因為當公司需要現金週轉時,可