Page 59 - the taiwan banker 2024.12(180)_V2

P. 59

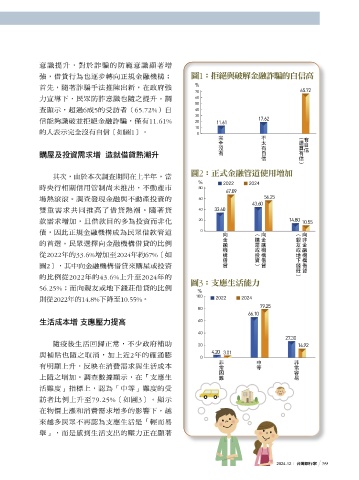

意識提升,對於詐騙的防範意識顯著增

強,借貸行為也逐步轉向正規金融機構; ྡ1jלഒၾॎ༆ږፄൟᗺٙІڦ৷

%

首先,隨著詐騙手法推陳出新,在政府強 65.72

70 -

力宣導下,民眾防詐意識也隨之提升。調 60 -

50 -

查顯示,超過6成5的受訪者(65.72%)自 40 -

30 - 17.62

信能夠識破並拒絕金融詐騙,僅有11.61% 20 - 11.61

10 -

的人表示完全沒有自信〔如圖1〕。 0 - ҁΌӚϞ ʔ˄ϞІڦ ᒔၑϞڦ ϞІڦ

購屋及投資需求增 造就借貸熱潮升

ྡ2j͍όږፄ၍༸Դ͜ᄣ̋

其次,由於本次調查期間在上半年,當

% 2022 2024

時央行相關信用管制尚未推出,不動產市 80 - 67.09

場熱滾滾。調查發現金融與不動產投資的 60 - 43.60 56.25

雙重需求共同推高了借貸熱潮。隨著貸 40 - 33.60

款需求增加,且借款目的多為投資而非化 20 - 14.80 10.55

債,因此正規金融機構成為民眾借款管道 0 - Σږፄዚ࠾൲ ᒅ܊אҳ༟ Σږፄዚ࠾൲ ፋʾאήɨ፺ Σڢږፄዚ࠾൲

的首選。民眾選擇向金融機構借貸的比例

從2022年的33.6%增加至2024年約67%〔如

圖2〕,其中向金融機構借貸來購屋或投資

的比例從2022年的43.6%上升至2024年的

ྡ3j˕Ꮠ͛ݺঐɢ

56.25%;而向親友或地下錢莊借貸的比例 %

100 -

則從2022年的14.8%下降至10.55%。 2022 2024

80 - 79.25

66.10

生活成本增 支應壓力提高 60 -

40 -

27.30

隨疫後生活回歸正常,不少政府補助 20 - 14.92

4.20 3.01

與補貼也隨之取消,加上近2年的確通膨 0 - ڢ੬Ѣᗭ ʕഃ ڢ੬࢙

有明顯上升,反映在消費需求與生活成本

上隨之增加。調查數據顯示,在「支應生

活難度」指標上,認為「中等」難度的受

訪者比例上升至79.25%〔如圖3〕。顯示

在物價上漲和消費需求增多的影響下,越

來越多民眾不再認為支應生活是「輕而易

舉」,而是感到生活支出的壓力正在顯著

2024.12 台灣銀行家 59

1 5% JOEE