Page 14 - NO.165銀行家雜誌

P. 14

封面故事

封面故事

Cover Story Story

Cover

資金成本高於中資銀行,台資銀行無多大競 台廠積極進行全球產能調整,擴大在台及東協產

爭力,甚至中國當地企業的財報簽核系統不 能,並為因應美中衝突,在中國產能則增加供應

夠完善,紛紛爆出債務違約,台資銀行也有 當地內需比重。2023 年上半年台灣對外直接投

相當多踩雷的經驗,不過這些風險警訊,也 資中,投資東協比重 18.1%,超過在中國投資比

讓台資銀行下定決心迅速減少中國、香港的 重的 17.6%。

曝險金額。 隨著台商多元生產布局,國內廠商外銷訂單

2018 年美國開始反思所謂「全球化」的 中,中國生產比重在過去 4 年(2018 年至 2022

意涵,美國總統川普更率先發動美中貿易戰, 年)來下降 7.7 個百分點,在東協及印度、台

加上 COVID-19 疫情及烏俄戰爭,促使世界大 灣、歐美生產比重各上升 3.3、2.5 及 2.2 個百分

國重視自身國家的經濟安全與韌性,主要國 點,反映台廠供應鏈移轉之效應。

家開始推動供應鏈在地化、區域化及多元化 G7 公報曾多次提到「去風險 De-risk」,認

發展,重新調整全球化腳步,各國經貿關係及 知經濟韌性需要去風險和多元化,可看出目前

投資結構都「打掉重練」。 全球主要國家將更重視製造業需多元、分流、

而台資企業觀察到中國已不再是「世界的 去風險,在此浪潮趨勢下,台資銀行將更加堅

工廠、世界的市場」,其總經與金融情勢不明, 定「錢」進新供應鏈。

有不少台資企業紛紛移轉供應鏈前進東協或者 進一步檢視台灣對外投資與三角貿易跨境

美國,台資銀行也迅速移轉陣地,朝東進或者 資金的地區別流向,台資企業持續強化海內外

南進,根據調查,有進行產線跨國移轉之外銷 營運布局,並靈活運用 DBU 及 OBU 帳戶進行跨

廠商,2020 年至 2022 年移出產線的地區,8 境資金調度。觀察國人透過銀行匯款地區別資

成為中國;擴充及新設產線的地區,分別以台 料(金流資料)的變化,亦可反映出近年台資

灣及東協為主(各占 60.8%、64.3%)。 企業供應鏈移轉的變化[表 1]。

包括全球供應鏈分流、朝在地化發展,

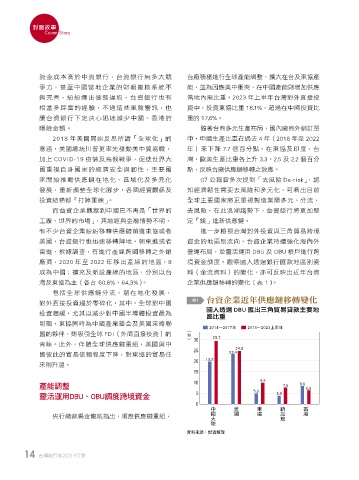

表1 台資企業近年供應鏈移轉變化

對外直接投資趨於零碎化,其中,全球對中國

國人透過 DBU 匯出三角貿易貸款主要地

投資趨緩,尤其以減少對中國半導體投資最為

區比重

明顯,東協同時為中國產業整合及美國策略聯

(%) 2014~2017年 2018~2023上半年

盟的夥伴,則吸引全球 FDI(外商直接投資)的

30 28.7

青睞。此外,伴隨全球供應鏈重組,美國與中

25 24.8

國彼此的貿易依賴程度下降,對東協的貿易往 23.4

20 19.8

來則升溫。

15

10 9.9

產能調整 7.6 8.6 6.6

靈活運用DBU、OBU調度跨境資金 5 5.0 3.9

0 中國大陸 美國 東協 新加坡 香港

央行總裁楊金龍就指出,順應供應鏈重組,

資料來源:記者整理

14 台灣銀行家2023.9月號

1 5% JOEE