Page 54 - NO.155銀行家雜誌

P. 54

特別企劃

特別企劃

Special

Special Report Report

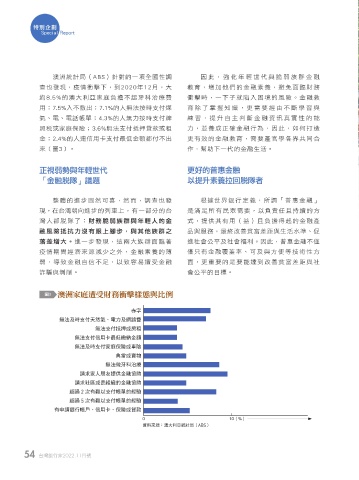

澳洲統計局(ABS)針對的一項全國性調 因此,強化年輕世代與脆弱族群金融

查也發現,疫情衝擊下,到2020年12月,大 教育,增加他們的金融素養,避免面臨財務

約8.5%的澳大利亞家庭負擔不起牙科治療費 衝擊時,一下子就陷入困境的風險。金融教

用;7.5%入不敷出;7.1%的人無法按時支付煤 育除了掌握知識,更需要經由不斷學習與

氣、電、電話帳單;4.3%的人無力按時支付牌 練習,提升自主判斷金融資訊真實性的能

照稅或家庭保險;3.6%無法支付抵押貸款或租 力,並養成正確金融行為,因此,如何打造

金;2.4%的人連信用卡支付最低金額都付不出 更有效的金融教育,需要產官學各界共同合

來[圖3]。 作,幫助下一代的金融生活。

正視弱勢與年輕世代 更好的普惠金融

「金融脫隊」議題 以提升素養拉回脫隊者

整體的進步固然可喜,然而,調查也發 根據世界銀行定義,所謂「普惠金融」

現,在台灣朝向進步的列車上,有一部分的台 是滿足所有民眾需要,以負責任且持續的方

灣人卻脫隊了:財務脆弱族群與年輕人的金 式,提供其有用(益)且負擔得起的金融產

融風險抵抗力沒有跟上腳步,與其他族群之 品與服務,最終改善貧富差距與生活水準、促

落差增大。進一步發現,這兩大族群面臨著 進社會公平及社會福利。因此,普惠金融不僅

疫情期間經濟來源減少之外,金融素養的薄 僅只有金融覆蓋率、可及與方便等技術性方

弱,導致金融自信不足,以致容易遭受金融 面,更重要的是要能達到改善貧富差距與社

詐騙與剝削。 會公平的目標。

圖3 ዦݲࢬቊաৌਕላᏘᅵ࿒ၾˢԷ

赤字

無法及時支付天然氣、電力及網路費

無法支付抵押或房租

無法支付信用卡最低繳納金額

無法及時支付家庭保險或車險

典當或賣物

無法做牙科治療

請求家人朋友提供金融協助

請求社區或是組織的金融協助

超過 2 次有難以支付帳單的經驗

超過 5 次有難以支付帳單的經驗

有申請銀行帳戶、信用卡、保險或貸款

0 10(%)

資料來源:澳大利亞統計局(ABS)

54 台灣銀行家2022.11月號

1 5% JOEE ɪʹ

JOEE