Page 74 - NO.141銀行家雜誌

P. 74

तйజኬ

Special Issue

的一種手段。另外,少數國家現金使用顯著減 計息。歐洲央行研究認為,第一層餘額可採取

少,CBDC可替代現金使用。 零利率,如同現金,支應民眾日常支付所需;

其次是「支付系統」,部分國家支付市場 第二層餘額則可施行負利率,以抑制民眾大量

被少數民間業者壟斷,CBDC可讓民眾在支付 持有。

的選擇上更有彈性。此外,可以促進支付體系 謝鳳瑛分析,目前主要國家央行,均正循

互通,使整體支付系統的運作更為穩健便利。 序推進CBDC的研究與試驗,包含美國聯準會

接著是「防範非法活動等」,CBDC能追蹤資金 (Fed)、歐洲央行、挪威央行、瑞典央行、俄

流向,有助於分析整體市場的經濟活動,且可讓 羅斯央行、日本央行、南韓央行及台灣央行都

洗錢、資恐、逃稅等非法活動的相關交易無所遁 在研究中,中國大陸人行則試點中。中國大陸

形。最後是「輔助政策執行」,例如政府為刺激 想推數位人民幣,主要是解決境內支付市場問

消費發放補助金及社會福利等,若採用CBDC作為 題;而多數主要國家與台灣則無類似中國大陸

支付工具,廣納所有民眾使用,包括無銀行帳戶 支付市場的問題。

族群,讓相關政策的執行更有效率。 中國大陸數位人民幣由人行發行,再由指

不過,CBDC對金融體系與金融穩定也有所 定營運機構,主要是由六大國有銀行(近日增

影響,民眾如大量將銀行存款轉為CBDC,恐使 加一家網商銀行)流通到社會大眾,並與其他

銀行資金流失,提高其資金成本,並影響銀行 支付機構(如支付寶、微信支付)一同提供相

的金融中介作用;尤其在金融市場承壓時期, 關支付服務。數位人民幣被定位為數位現金,

可能產生快速擠兌。因此,國際研究提出,若 不支付利息,用於零售交易,並採雙層式架

CBDC採雙層式運作架構,可維持銀行的金融中 構,具交易隱私,但非完全匿名,不同於現金

介角色。另外,CBDC可設定持有及交易上限, 對隱私的完全保護。

限縮兌換規模,避免銀行存款大量流失;如有 有人認為,人民幣數位化是要國際化,甚

必要,民眾兌收的CBDC如超過上限,也可自動 至挑戰美元國際地位。事實上,中國大陸2015

轉成銀行存款。另一種設計則是CBDC可採分層 年起就積極推動人民幣國際化,也建了電子化

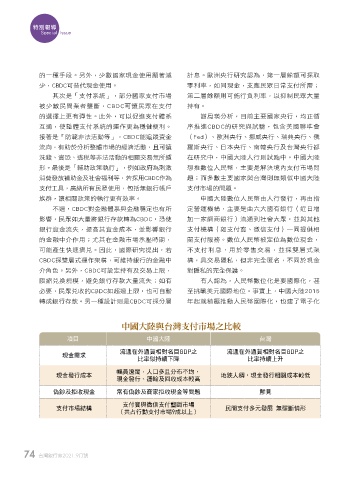

ʕɽၾ̨ᝄ˕˹̹ఙʘˢ༰

項目 中國大陸 台灣

流通在外通貨相對名目GDP之 流通在外通貨相對名目GDP之

現金需求

比率似持續下降 比率持續上升

幅員遼闊,人口多且分布不均,

現金發行成本 地狹人稠,現金發行相關成本較低

現金發行、運輸及回收成本較高

偽鈔及拒收現金 常有偽鈔及商家拒收現金等問題 鮮見

支付寶與微信支付壟斷市場

支付市場結構 民間支付多元發展 無壟斷情形

(共占行動支付市場9成以上)

74 台灣銀行家2021.9月號

1 5% JOEE