Page 348 - 金融科技力

P. 348

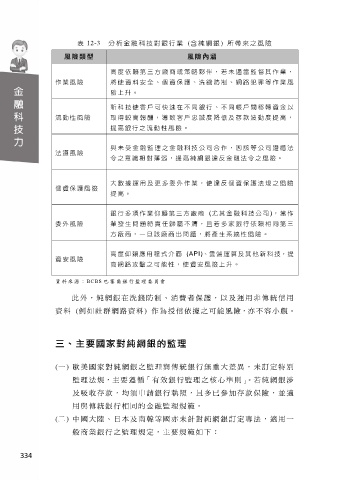

表 12-3 分析金融科技 對銀行業 (含純網銀 ) 所帶來之風 險

風險類型 風險內涵

高度依賴第 三方廠商或 策略夥伴, 若未適當監 督其作業,

作業 風險 將使資料安 全、個資保 護、洗錢防 制、網路犯 罪等作業風

險上 升。

新科技使客 戶可快速在 不同銀行、 不同帳戶間 移轉資金以

流動 性風險 取得較高報 酬,導致客 戶忠誠度降 低及存款波 動度提高,

提高 銀行之流動 性風險。

與未受金融 監理之金融 科技公司合 作,因該等 公司遵循法

法遵 風險

令之 意識相對薄 弱,提高純 網銀違反金 融法令之風 險。

大數據運用 及更多委外 作業,使違 反個資保護 法規之風險

個資 保護風險

提高 。

銀行多 項作 業仰賴 第三 方廠商 (尤 其金融 科技 公司 ),當 作

委外 風險 業發生問題 時責任歸屬 不清,且若 多家銀行依 賴相同第三

方廠 商,一旦該 廠商出問題 ,將產生系 統性風險。

高度 仰賴應用程 式介面 (API)、雲端運算 及其他新科 技,提

資安 風險

高網 路攻擊之可 能性,使資 安風險上升 。

資料 來源: BCBS 巴 塞爾銀行監 理委員會

此外,純網銀在洗錢防制、消費者保護,以及運用非傳統 信 用

資料 (例如社群網路資料) 作為授信依據之可能風險,亦 不容小覷。

三、主要國家對純網銀的監理

(一) 歐美國家 對純網銀 之監理與 傳統銀行 無重大差 異,未訂 定特別

監理法規,主 要遵 循「有效銀行監理之核心準則」。若 純網銀涉

及吸收存 款,均須 申請銀行 執照,且 多已參加 存款保險 ,並適

用與傳統銀行相同的金融監理規範。

(二) 中國大陸 、日本及 南韓等國 亦未針對 純網銀訂 定專法, 適用一

般商業銀行之監理規定,主要規範如下:

334