Page 125 - 公司理財的13堂課

P. 125

Lesson 5 資本結構與股利政策

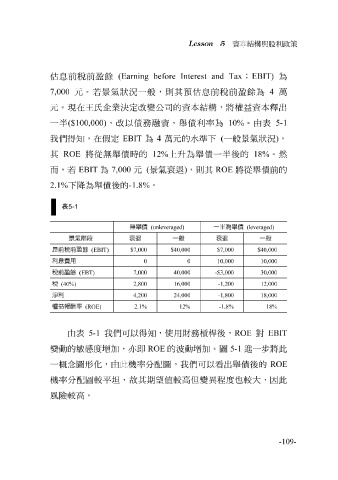

估 息前稅前 盈餘 (Earning before Interest and Tax ; EBIT) 為

7,000 元 。若 景氣 狀況一 般 ,則其 預估 息前稅前 盈餘 為 4 萬

元

半

改

一 。現在 ($100,000) 王氏企 , 業決定 以債務融資,舉債利率為 改 變公司的資本結構,將權益資本釋出 10% 。由 表 5-1

我們得 知 ,在 假 定 EBIT 為 4 萬元 的 水準 下 ( 一 般景氣 狀況 ) ,

其 ROE 將從無舉債時的 12% 上升為舉債一 半 後的 18% 。然

而,若 EBIT 為 7,000 元 ( 景氣衰退 ) ,則其 ROE 將從舉債前的

2.1% 下降為舉債後的 -1.8% 。

(unleveraged) (leveraged)

(EBIT) $40,000 $7,000 $40,000 $7,000

10,000 0 10,000 0

(EBT) 30,000 -$3,000 40,000 7,000

12,000 -1,200 16,000 2,800

(40%)

18,000 -1,800 24,000 4,200

(ROE) 18% -1.8% 12% 2.1%

由 表 5-1 我們可以得 知 ,使用財務槓桿後, ROE 對 EBIT

變動的 敏感 度增加, 亦即 ROE 的 波 動增加。 圖 5-1 進一 步 將此

一 概念圖 形 化 ,由此 機 率分 配圖 ,我們可以 看 出舉債後的 ROE

機 率分 配圖 較 平坦 ,故其 期望 值較高 但 變 異 程度也較大,因此

風險較高。

-109-