Page 220 - 外匯業務法規彙編

P. 220

196 外匯業務法規彙編

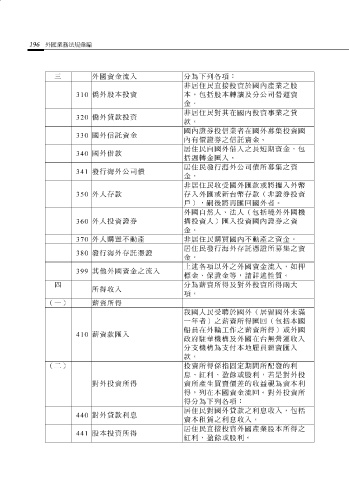

三 外國資金 流 入 分為下列各項:

非居住民 直接 投資 於 國內產業之 股

310 僑 外 股 本投資 本,包括 股 本 轉讓 及分公 司 營運資

金。

非居住民 對 其在國內投資事業之 貸

320 僑 外 貸 款投資

款。

國內證券投信業者在國外 募集 投資國

國外信 託 資金

330

內有 價 證券之信 託 資金。

居住民 自 國外 借 入之 長 短期資金,包

國外 借 款

340

括 週轉 金匯入。

居住民發行海外公 司債 所 募集 之資

發行海外公 司債

341

金。

非居住民收 受 國外匯款或 將攜 入外幣

350 外人 存 款 存 入外匯或新台幣 存 款(非證券投資

戶 ), 嗣後將 再匯 回 國外者。

外國 自然 人、法人(包括 境 外外國機

外人投資證券 搆 投資人)匯入投資國內證券之資

360

金。

370 外人 購 置不動產 非居住民 購買 國內不動產之資金。

居住民發行海外 存託憑 證所 募集 之資

380 發行海外 存託憑 證

金。

上述各項以外之外國資金 流 入,如 押

399 其他外國資金之 流 入

標金、保證金等,請詳述性質。

四 分為薪資所 得 及 對 外投資所 得兩 大

所 得 收入

項。

(一) 薪資所 得

我國人民 受聘於 國外(居留國外未滿

一年者)之薪資所 得 匯 回 (包括本國

船員在外 輪 工作之薪資所 得 )或外國

410 薪資款匯入

政府 駐 華 機構及外國在台無營運收入

分支機構為支付本地雇員薪資匯入

款。

(二) 投資所 得 係 指固定 期間所 配 發的利

息 、紅利、 盈餘 或 股 利, 若是對 外投

對 外投資所 得 資所產生 買賣價差 的收 益視 為資本利

得 ,列在本國資金 流回 。 對 外投資所

得 分為下列各項:

居住民 對 國外 貸 款之利 息 收入,包括

440 對 外 貸 款利 息

資本租賃之利 息 收入。

居住民 直接 投資外國產業 股 本所 得 之

441 股 本投資所 得

股

利。

紅利、

盈餘

或