Page 571 - 進出口外匯實務

P. 571

6 外幣保證

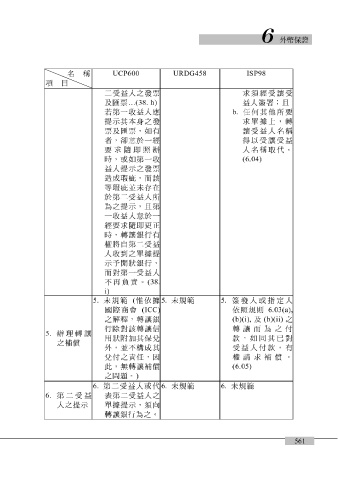

名 稱 URDG458 ISP98 UCP600

項 目

二 受 益 人之發票 求須經受讓受

及匯票 …(38. h) 益 人簽 署 ;且

若第 一收 益 人應 b. 任何其他所要

提示其本 身 之發 求單據上,轉

票及匯票,如有 讓受 益 人名稱

者, 卻 怠 於一經 得以受讓受 益

要求

第

時,或如 隨 即照辦 一收 人名稱 取 代。

(6.04)

益 人提示之發票

造 成 瑕疵 ,而該

等 瑕疵 並 未存 在

於 第二 受 益 人所

為之提示,且 第

一收

隨

經要求 益 人 怠 於一

更正

即

時,轉讓銀行有

權 將 自 第二 受 益

人收 到 之單據提

示 予 開狀銀行,

而對 第 一受 益 人

不 再負責 。 (38.

i)

5. 未 規範 ( 惟 依據 5. 未 規範 5. 簽發人或指定人

國際商 會 (ICC) 依照規 則 6.03(a),

之 解 釋 ,轉讓銀 (b)(i), 及 (b)(ii) 之

行除對該轉讓信 轉讓而為之付

5. 辦理轉讓

用狀 附加 其保兌 款,如同其已對

之 補償

外,並不構成其 受 益 人付款,有

兌付之

此,無轉讓 責 任,因 補償 權請求 補償 。

(6.05)

之 問題 。 )

6. 第二 受 益 人或代 6. 未 規範 6. 未 規範

6. 第二 受 益 表第二 受 益 人之

人之提示 單據提示,須 向

轉讓銀行為之。

561