Page 33 - 作業風險管理-新巴塞爾資本協定下之應用

P. 33

Chapter 1 緒論 <<<

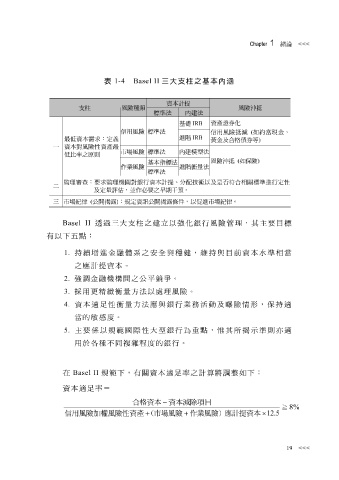

表 1-4 Basel II 三大支柱之基本內涵

IRB

( !

IRB

./ 01234

" #$%& ' )

- 5 6 .

()

*+

/789:;

( @ )

,

<=

>?

BCDE2F1BCGH5IJ !KLMNO#PQR$SH

J36

A

#3?TUVW<XF9YZ[\]

^ ()_` ( abcd ) 2e3fabcdghVOi ()_`]

Basel II 透 過 三 大 支 柱 之 建 立以 強 化銀行風險管理,其 主 要目標

有以下 五 點 :

1. 持 續增 進金融體系之 安 全與穩健, 維 持 與目前資本 水 準 相當

之應 計 提資本。

金融機 構 間之公 平 競爭。

2.

強調

3. 採 用 更精 緻 衡 量 方法以處理風險。

4. 資本 適足 性 衡 量 方法應與銀行業務活動及 曝 險情形, 保 持 適

當的 敏 感 度。

5. 主 要 係 以規範國際性大型銀行為重點,惟其所 揭 示 準則 亦 適

用於各 種 不同複雜程度的銀行。

在

=

資本 Basel II 適足 率 規範下,有關資本 適足 率之 計 算將 調 整如下 :

合格資本 − 資本減除項目 ≧ 8%

信用風險加權風險性資 產 + (市場風險 + 作業風險) 應計提資本 × 12 . 5

19 <<<