Page 143 - 兩岸銀行業之互動環境與展望

P. 143

第五章 大陸台商之融資管道與資金調度 133

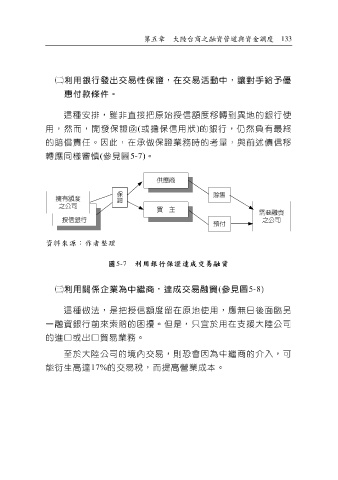

利用銀行發出交易性保證,在交易活動中,讓對手給予優

惠付款條件。

這 種安排 , 雖 非直接 把 原 始授信 額 度移 轉到異 地 的銀行 使

用 ,然而,開發 保 證 函 ( 或 擔 保 信 用 狀 ) 的銀行,仍然 負 有 最 終

的 賠 償 責 任 。因 此 ,在 承做 保 證 業務時的 考 量,與前述 債信移

轉應同 樣 審慎 ( 參見圖 5-7) 。

供應商

保

賒售

證

擁有額度

之公司

買 主

需要融資

授信銀行 之公司

預付

資料來源:作者整理

圖 5-7 利用銀行保證達成交易融資

利用關係企業為中繼商,達成交易融資 ( 參見圖 5-8)

這 種做法 ,是 把 授信 額 度 留在原 地 使用 ,應無日後面臨另

一 融資銀行前來 索賠 的 困 擾 。 但 是, 只 宜 於 用 在 支 援大陸 公 司

的進 口 或 出口 貿 易 業務。

至於大陸 公 司 的境 內 交易 ,則 恐 會 因 為 中 繼 商的介入,可

能 衍生高 達 17% 的 交易稅 ,而 提 高 營業 成 本。