Page 217 - 退休金QA學堂

P. 217

企業退休金-企業退休金來源之介紹及運用

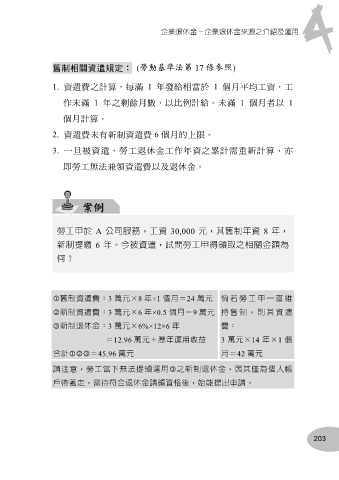

舊制相關資遣規定: (勞動基準法第 17 條參照)

1. 資遣費之計算,每滿 1 年發給相當於 1 個月平均工資,工

作未滿 1 年之剩餘月數,以比例計給。未滿 1 個月者以 1

個月計算。

2. 資遣費未有新制資遣費 6 個月的上限。

3. 一旦被資遣,勞工退休金工作年資之累計需重新計算,亦

即勞工無法兼領資遣費以及退休金。

勞工甲於 A 公司服務,工資 30,000 元,其舊制年資 8 年,

新制提繳 6 年。今被資遣,試問勞工甲得領取之相關金額為

何?

舊制資遣費:3 萬元×8 年×1 個月=24 萬元 倘 若 勞 工甲一 直維

新制資遣費:3 萬元×6 年×0.5 個月=9 萬元 持 舊 制 ,則其 資遣

新制退休金:3 萬元×6%×12×6 年 費:

=12.96 萬元+歷年運用收益 3 萬元×14 年×1 個

合計=45.96 萬元 月=42 萬元

請注意,勞工當下無法提領運用之新制退休金,因其僅為個人帳

戶帶著走,需待符合退休金請領資格後,始能提出申請。

203