Page 28 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 28

22

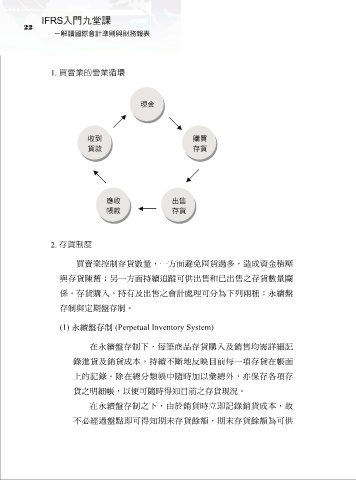

1. 買賣業的營業循環

2. 存貨制度

買賣業控制存貨數量,一方面避免囤貨過多,造成資金積壓

與存貨陳舊;另一方面持續追蹤可供出售和已出售之存貨數量關

係。存貨購入、持有及出售之會計處理可分為下列兩種:永續盤

存制與定期盤存制。

(1) 永續盤存制 (Perpetual Inventory System)

在永續盤存制下,每筆商品存貨購入及銷售均需詳細記

錄進貨及銷貨成本,持續不斷地反映目前每一項存貨在帳面

上的記錄。除在總分類帳中隨時加以彙總外,亦保存各項存

貨之明細帳,以便可隨時得知目前之存貨現況。

在永續盤存制之下,由於銷貨時立即記錄銷貨成本,故

不必經過盤點即可得知期末存貨餘額,期末存貨餘額為可供