Page 266 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 266

260

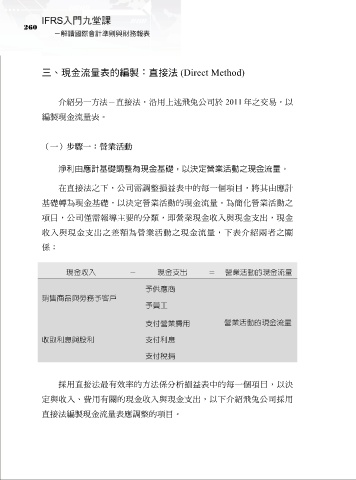

三、現金流量表的編製:直接法 (Direct Method)

介紹另一方法-直接法,沿用上述飛兔公司於 2011 年之交易,以

編製現金流量表。

(一)步驟一:營業活動

淨利由應計基礎調整為現金基礎,以決定營業活動之現金流量。

在直接法之下,公司需調整損益表中的每一個項目,將其由應計

基礎轉為現金基礎,以決定營業活動的現金流量。為簡化營業活動之

項目,公司僅需報導主要的分類,即營業現金收入與現金支出,現金

收入與現金支出之差額為營業活動之現金流量,下表介紹兩者之關

係:

現金收入 - 現金支出 = 營業活動的現金流量

予供應商

銷售商品與勞務予客戶

予員工

支付營業費用 營業活動的現金流量

收取利息與股利 支付利息

支付稅捐

採用直接法最有效率的方法係分析損益表中的每一個項目,以決

定與收入、費用有關的現金收入與現金支出,以下介紹飛兔公司採用

直接法編製現金流量表應調整的項目。