Page 261 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 261

255

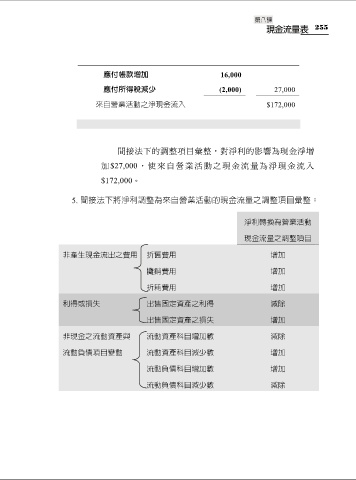

應付帳款增加 16,000

應付所得稅減少 (2,000) 27,000

來自營業活動之淨現金流入 $172,000

間接法下的調整項目彙整,對淨利的影響為現金淨增

加$27,000,使來自營業活動之現金流量為淨現金流入

$172,000。

5. 間接法下將淨利調整為來自營業活動的現金流量之調整項目彙整:

淨利轉換為營業活動

現金流量之調整項目

非產生現金流出之費用 折舊費用 增加

攤銷費用 增加

折耗費用 增加

利得或損失 出售固定資產之利得 減除

出售固定資產之損失 增加

非現金之流動資產與 流動資產科目增加數 減除

流動負債項目變動 流動資產科目減少數 增加

流動負債科目增加數 增加

流動負債科目減少數 減除