Page 264 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 264

258

$29,000。淨利已在營業活動中作相關之調整,股利支付 (非

宣告,因宣告時並無現金之支付) 應於融資活動中報導該筆現

金流出。

2. 現金流量表

依據上述資訊,將調整事項依營業活動、投資活動、融資活

動及不影響現金之重大投資及融資活動的順序編製現金流量表。

(三)步驟三:現金變動淨額

確認現金流量表中現金變動數是否與資產負債表中現金變動數一

致。飛兔公司之現金流量表本期淨現金流入數為$22,000,與資產負債

表中的現金餘額變動相符。

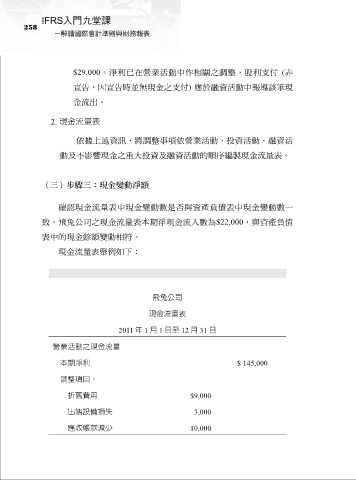

現金流量表舉例如下:

飛兔公司

現金流量表

2011 年 1 月 1 日至 12 月 31 日

營業活動之現金流量

本期淨利 $ 145,000

調整項目:

折舊費用 $9,000

出售設備損失 3,000

應收帳款減少 10,000