Page 172 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 172

166

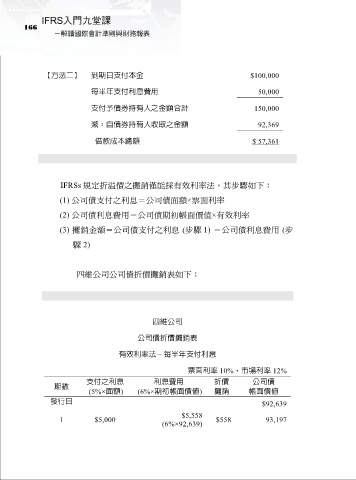

【方法二】 到期日支付本金 $100,000

每半年支付利息費用 50,000

支付予債券持有人之金額合計 150,000

減:自債券持有人收取之金額 92,369

借款成本總額 $ 57,361

IFRSs 規定折溢價之攤銷僅能採有效利率法,其步驟如下:

(1) 公司債支付之利息=公司債面額×票面利率

(2) 公司債利息費用=公司債期初帳面價值×有效利率

(3) 攤銷金額=公司債支付之利息 (步驟 1) -公司債利息費用 (步

驟 2)

四維公司公司債折價攤銷表如下:

四維公司

公司債折價攤銷表

有效利率法-每半年支付利息

票面利率 10%,市場利率 12%

支付之利息 利息費用 折價 公司債

期數

(5%×面額) (6%×期初帳面價值) 攤銷 帳面價值

發行日 $92,639

$5,558

1 $5,000 $558 93,197

(6%×92,639)