Page 103 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 103

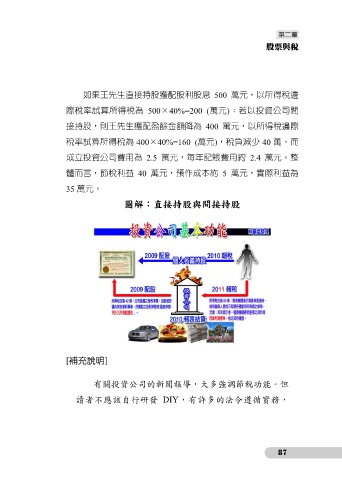

如果王先生直接持股獲配股利股息 500 萬元,以所得稅邊

際稅率試算所得稅為 500×40%=200 (萬元);若以投資公司間

接持股,則王先生獲配盈餘金額降為 400 萬元,以所得稅邊際

稅率試算所得稅為 400×40%=160 (萬元),稅負減少 40 萬。而

成立投資公司費用為 2.5 萬元,每年記賬費用約 2.4 萬元。整

體而言,節稅利益 40 萬元,預作成本約 5 萬元,實際利益為

35 萬元。

圖解:直接持股與間接持股

[補充說明]

有關投資公司的新聞報導,大多強調節稅功能。但

讀者不應該自行研發 DIY,有許多的法令遵循實務,

87