Page 243 - 為信用把關-企業信用管理實務

P. 243

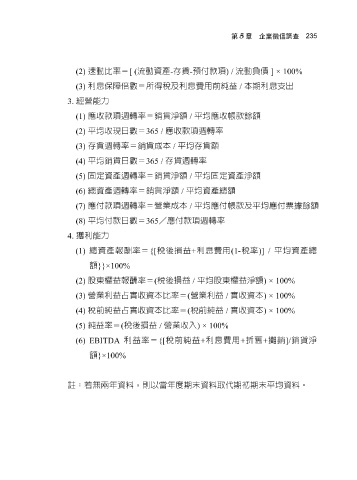

第 5 章 企業徵信調查 235

(3) (2) 速動比率= [ ( 流動資產 - 存貨 - 預付款項 ) / 流動負債 本期利息支出 ] × 100%

利息保障倍數=所得稅及利息費用前純益

/

3. 經營能力

(1) 應收款項週轉率=銷貨淨額 / 平均應收帳款餘額

(2) 平均收現日數= 365 / 應收款項週轉率

(3) 存貨週轉率=銷貨成本 / 平均存貨額

(4) 平均銷貨日數= 365 / 存貨週轉率

(5) 固定資產週轉率=銷貨淨額 / 平均固定資產淨額

(6) 總資產週轉率=銷貨淨額 / 平均資產總額

(7) 應付款項週轉率=營業成本 / 平均應付帳款及平均應付票據餘額

(8) 平均付款日數= 365 /應付款項週轉率

4. 獲利能力

(1) 總資產報酬率= {[ 稅後損益 + 利息費用 (1- 稅率 )] / 平均資產總

額 }}×100%

(2) 股東權益報酬率= ( 稅後損益 / 平均股東權益淨額 ) × 100%

(3) 營業利益占實收資本比率= ( 營業利益 / 實收資本 ) × 100%

(4) 稅前純益占實收資本比率= ( 稅前純益 / 實收資本 ) × 100%

純益率= ( 稅後損益 / 營業收入 ) × 100%

(5)

利益率= {[ 稅前純益 + 利息費用 + 折舊 + 攤銷 ]/ 銷貨淨

(6) EBITDA

額 }×100%

註:若無兩年資料,則以當年度期末資料取代期初期末平均資料。