Page 85 - 銀行家雜誌第99期

P. 85

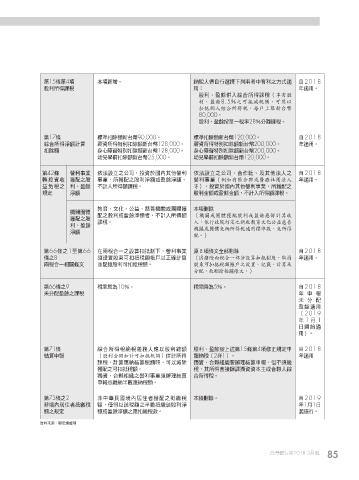

ୋ15ૢୋ4ධ ͉ධอᄣf ॶɛІБ፯ɨΐՇ٫ʕϞлʘ˙όቇ І2018

ٰлהሙ ͜j ϋቇ͜f

ٰлeޮቱԻɝၝΥהሙ享有股

利、盈餘8.5Ĉ之可抵減稅額,可用以

扣抵個人綜合所得稅,每戶上限新台幣

80,000f

ٰлeޮቱܲఊɓଟ28Ĉʱᕎሙf

ୋ17ૢ ᅺϔৰᕘอ̨࿆90,000f ᅺϔৰᕘอ̨࿆120,000f І2018

ၝΥהଋᕘࠇၑķ ᑚ༟הतйϔৰᕘอ̨࿆128,000f ᑚ༟הतйϔৰᕘอ̨࿆200,000f ϋቇ͜f

ϔৰᕘ Ԓːღᖟतйϔৰᕘอ̨࿆128,000f Ԓːღᖟतйϔৰᕘอ̨࿆200,000f

̼Յኪۃϔৰᕘอ̨࿆25,000f ̼Յኪۃϔৰᕘอ̨࿆120,000f

ୋ42ૢ ᐄлԫุ Աجணͭʘʮ̡dҳ༟ʫՉ˼ᐄл Աجணͭʘʮ̡eΥЪٟeʿՉ˼جɛʘ І2018

ᔷҳ༟ϗ ᐏৣʘٰ ԫุdהᐏৣʘٰлଋᕘאޮቱଋᕘd ᐄлԫุ例如有限合夥或醫療社團法人 ϋቇ͜f

ूеʘ лeޮቱ ʔࠇɝהᕘሙf 等dҳ༟ʫՉ˼ᐄлԫุdהᐏৣʘ

֛ ଋᕘ ٰлږᕘאޮቱږᕘdʔࠇɝהᕘሙf

ԃe˖ʷeʮूeฉഛዚᗫאྠᐏ ͉ධмৰ

ዚᗫྠ ৣʘٰлאޮቱଋᕘ٫dʔࠇɝהᕘ 機關或團體獲配股利或盈餘應併計其收

ᐏৣʘٰ ሙf 入,依行政院訂定之新版教育文化公益慈善

лeޮቱ 機關或團體免納所得稅適用標準徵、免所得

ଋᕘ

稅。

ୋ66ૢʘ1Їୋ66 ίՇΥɓʘணၑϔתՓɨdᐄлԫุ ࡡŕධૢ˖Όмৰ І2018

ૢʘ8 ணໄٰ؇̙ϔתᕘ੮˒˸͍ᆽࠇၑ 因廢除兩稅合一部分設算扣抵制度,取消 ϋቇ͜f

ՇΥɓᗫૢ˖ Ԩাٰл̙ϔתᕘf 股東可扣抵稅額帳戶之設置、記載、計算及

分配,故刪除相關條文。

ୋ66ૢʘ9 ଟࡡމ10Ĉf ଟࠥމ5Ĉf І2018

͊ʱৣޮቱʘሙ ϋ ͡జ

͊ ʱৣ

ޮቱቇ͜

2019

ϋ 1 ˜ 1

˚කቇ

͜f

ୋ71ૢ ၝΥהॶ່ਕɛᏐ˸ٰлᐼᕘ ٰлeޮቱܲɪࠑୋ15ૢୋ4ධࡌ͍֛͡ І2018

ഐၑ͡జ 股利金額加計可扣抵稅額Իࠇה జॶ2擇1f ϋቇ͜

ሙdࠇၑᏐॶഐၑᕘࣛd̙˸ಯৰ ዹ༟eΥྫଡ଼ᔌࠅ፬ଣഐၑ͡జdШʔᖮ

ᐏৣʘ̙ϔתᕘf dՉהٜટᓥሙዹ༟༟͉˴אΥྫɛၝ

ዹ༟eΥྫଡ଼ᔌʘᐄлԫุ፬ଣഐၑ Υהf

͡జԨᖮॶ̒ᅰᏐॶᕘf

ୋ73ૢʘ2 ڢʕശ͏ྤʫ֢И٫ᐏৣʘתᖮ ͉ૢмৰf І2019

ڢྤʫ֢И٫תᖮ ᕘdස˸༈ᕘʘ̒ᅰתᖮ༈ٰлଋ ϋ1˜1˚

ᕘʘ֛ ᕘאޮቱଋᕘʘᏐϔᖮಛf ৎ݄Бf

༟ࣘԸ๕jቍ҃ሾଣ

̨ᝄვБ2018.3˜ 85

1 5% JOEE