Page 84 - 銀行家雜誌第99期

P. 84

ᆠژ༑ᕚ

ҢҷอՓɪ༩

༆ؓהج

ᄻৰՇΥɓ

2018ϋ2˜ɪϚdҢהجอՓɪ༩d

ࡡϞجࡌҷאᄻৰਗ਼੭ԸʡჿᅵٙᅂᚤאࣖᏐd͉˖ଉɝʱؓʘf

撰文:鄭宏輝

Ң ٙהجίʦϋ1˜18˚ ᏝఱϤϣҷٙࡌҷd˸ʿᗫᅂᚤආБҁ

ʱؓf

ͭج৫ɧᛘஷཀdԨίΝϋܓ2˜7˚

ᐼ୕ʮ̺ܝ͍ό͛ࣖdϤϣٙהࡌҷʘᅂ ০࿁Ϥϣהجٙࡌ͍ۃܝʘʫ࢙ᔊ

ᚤᄴࠦఘ၈݊ཀ̘20ϋ௰ɽٙਕҷࠧd͉˖ ࠅଣνڌf

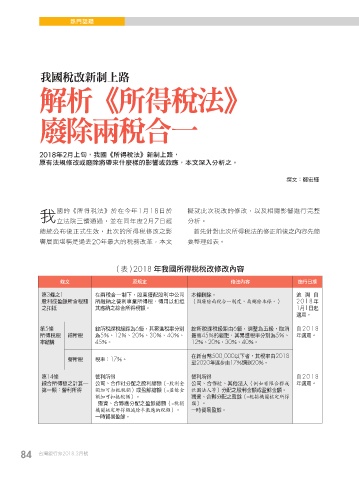

ڌ2018 ϋҢהҷࡌҷʫ࢙

ૢ˖ ࡡ֛ ࡌجʫ࢙ ݄Б˚ಂ

第3條之1 在兩稅合一制下,股東獲配股利中公司 本條刪除。 追 溯自

股利或盈餘所含稅額 所繳納之營利事業所得稅,得用以扣抵 (因廢除兩稅合一制度,故刪除本條。) 2018年

之扣抵 其應納之綜合所得稅額。 1月1日起

適用。

第5條 綜所稅課稅級距為6級,其累進稅率分別 綜所稅課稅級距由6級,調整為五級,取消 自2018

所得稅稅 綜所稅 為5%、12%、20%、30%、40%、 最高45%的級距,其累進稅率分別為5%、 年適用。

率結構 45%。 12%、20%、30%、40%。

在新台幣500,000以下者,其稅率由2018

營所稅 稅率:17%。

至2020年逐步由17%調到20%。

第14條 營利所得 營利所得 自2018

綜合所得額之計算― 公司、合作社分配之股利總額(=股利金 公司、合作社、其他法人(例如有限合夥或 年適用。

第一類:營利所得 額加可扣抵稅額)或盈餘總額(=盈餘金 社團法人等)分配之股利金額或盈餘金額。

額加可扣抵稅額)。 獨資、合夥分配之盈餘(=稅捐機關核定所得

獨資、合夥應分配之盈餘總額(=稅捐 額)。

機關核定所得額減除半數應納稅額)。 一時貿易盈餘。

一時貿易盈餘。

84 ̨ᝄვБ2018.3˜

1 5% JOEE ɨʹ