Page 352 - 財富管理小辭典

P. 352

第陸篇 租稅規劃篇

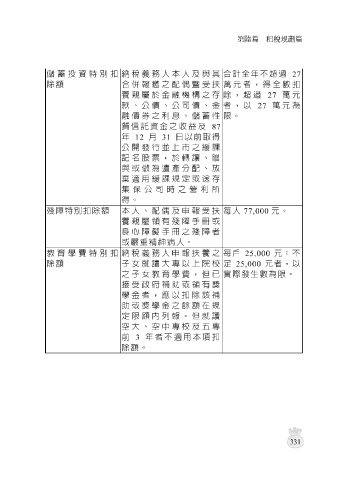

儲蓄投資特別扣 納稅 義 務人本人及 與 其 合計全 年 不超過 27

除額 合 併 報繳之配偶 暨 受扶 萬元者,得全數扣

養親屬於金融機構之 存 除,超過 27 萬元

款、公 債 、公 司債 、金 者,以 27 萬元為

融 債 券之利息、儲蓄 性 限。

質信託 資金之 收 益及 87

年 12 月 31 日以前 取 得

公 開 發行 並 上 市 之 緩課

記名 股票,於轉 讓 、贈

與 或 做 為 遺 產分配、 放

棄 適用 緩課 規定或 送存

集 保公 司 時之營利所

得。

殘障 特別扣除額 本人、配偶及申報受扶 每人 77,000 元。

養親屬 領 有 殘障手冊 或

身 心障礙手冊 之 殘障 者

或 嚴重精神病 義 務人申報扶養之 人。 以上 院校 每戶 25,000 25,000 元者,以 元;不

納稅

教育學費特別扣

就

讀大專

子女

除額

足

之

補助

受政府

接

該補

學金者,應以扣除

助 子女 教育學費,但 或 領 有獎 已 實際發生數為限。

或獎學金之餘額在規

讀

定限額內列報。但就

空大 、 空 中 專校 及 五專

前 3 年 者不適用本項扣

除額。

331