Page 456 - 銀行授信管理

P. 456

房 、土地第一 順 位抵押 權 8 億元及設 備; 該廠地在一家 租賃

公司尚 有第二 順 位抵押 權 ) 。

由該 公司 新設立一家 債 權收購 公司 ( 以下 簡 稱 SPC) ,由 SPC

2.

擔任 借款人 向 銀行 申 請最高不 逾 3.5 億元、期限 11 年之 融 資

額度,以購 回 AMC 受 讓 之 債 權。

3. SPC 購 回 債 權後與該 公司另訂 分期 清 償 協 議, 再轉付 銀行。

4. 上開 繼 受 債 權與 融 資額度之 差 額 2.75 億元 帳 掛 SPC ,由該 公

司

融

5. 該 依議定利率 於銀行之 繳息 既 ,或 債 採 取以 債作 股 方式 處 理。 架 構 展 延 。

資

億元,配合

公司

權

0.29

有

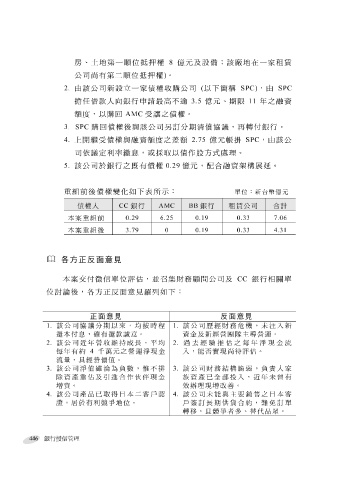

重組 前 後 債 權變 化 如下 表所示 : 單位:新台幣億元

債權人 CC 銀行 AMC BB 銀行 租賃公司 合計

本案重組前 0.19 6.25 0.29 0.33 7.06

本案重組後 3.79 0 0.19 0.33 4.31

各 方 正 反面 意見

本案 交付徵 信 單 位評估 , 並 召 集 財 務 顧 問公司 及 CC 銀行 相關 單

位 討論 後,各方 正反 面 意見 羅 列如下:

正面意見 1. 該公司歷經財務危機,未注入新 反面意見

1.

該公司協議分期以來,均按時程

還本付息,確有還款誠意。

資金及新經營團隊主導營運。

2.

該公司近年營收維持成長,平均

過去經驗推估之每年淨現金流

千萬元之營運淨現金

4

每年有約

2. 3. 入,能否實現尚待評估。

流量,具經營價值。

3.

該公司財務結構脆弱,負責人家

該公司淨值雖淪為負數,惟不排

族資產已全部投入,近年未曾有

除資產重估及引進合作伙伴現金

增資。

該公司產品已取得日本二客戶認

該公司未能與主要銷售之日本客

4.

證,居於有利競爭地位。 4. 效辦理現增改善。

戶簽訂長期供貨合約,難免訂單

轉移,且競爭者多、替代品眾。

446 銀行授信管理