Page 138 - 票據指南 (增修訂九版)

P. 138

第貳篇 票據問題

Q 38 :發票日期經改寫 延 後者,對背書人之法定提示期限,如何

計算 ?

發票 日 期經 改寫 延 後者,背書人 若 未於 改寫 處簽 章 ,則 僅 依原發

票 日負 票據 責任 。 故若 依原發票 日計算 ,已 逾 票據法所定提示期

限而未提示者,執票人對背書人 喪失 追索權。 實 務上背書人如有

記 載 背書 日 期時,應 更改 背書 日 期,否則以於背書處記 載同 意 改

寫 等「 同 意」字樣並簽 名 或 蓋章 ,背書人即應依票據法第 16 條

改寫

:

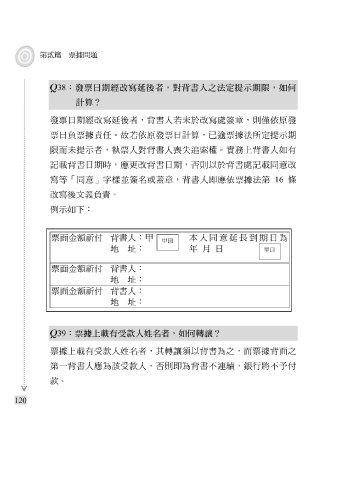

例示如 後文 下 義負責 。

票 面 金 額 祈 付 背書人: 甲 本人 同 意 延 長 到 期 日 為

甲印

地 址 : 年 月 日 甲印

票 面 金 額 祈 付 背書人:

地 址 :

票 面 金 額 祈 付 背書人:

地 址 :

Q 39 :票據上載有受款人姓名者,如何轉讓?

票據上

受款人,否則即為背書不

第一背書人應為 載 有受款人 該 姓名 者,其轉讓須以背書為之,而票據背 連 續,銀行 將 不予付 面 之

款。

120