Page 48 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 48

42

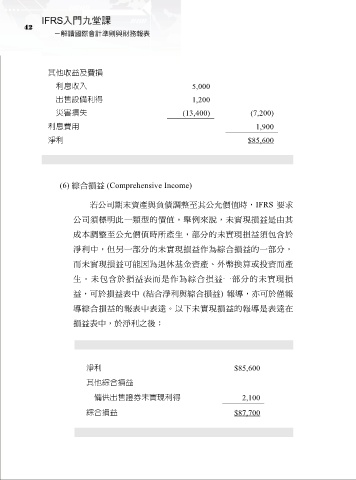

其他收益及費損

利息收入 5,000

出售設備利得 1,200

災害損失 (13,400) (7,200)

利息費用 1,900

淨利 $85,600

(6) 綜合損益 (Comprehensive Income)

若公司期末資產與負債調整至其公允價值時,IFRS 要求

公司須標明此一類型的價值。舉例來說,未實現損益是由其

成本調整至公允價值時所產生,部分的未實現損益須包含於

淨利中,但另一部分的未實現損益作為綜合損益的一部分,

而未實現損益可能因為退休基金資產、外幣換算或投資而產

生。未包含於損益表而是作為綜合損益一部分的未實現損

益,可於損益表中 (結合淨利與綜合損益) 報導,亦可於僅報

導綜合損益的報表中表達。以下未實現損益的報導是表達在

損益表中,於淨利之後:

淨利 $85,600

其他綜合損益

備供出售證券未實現利得 2,100

綜合損益 $87,700